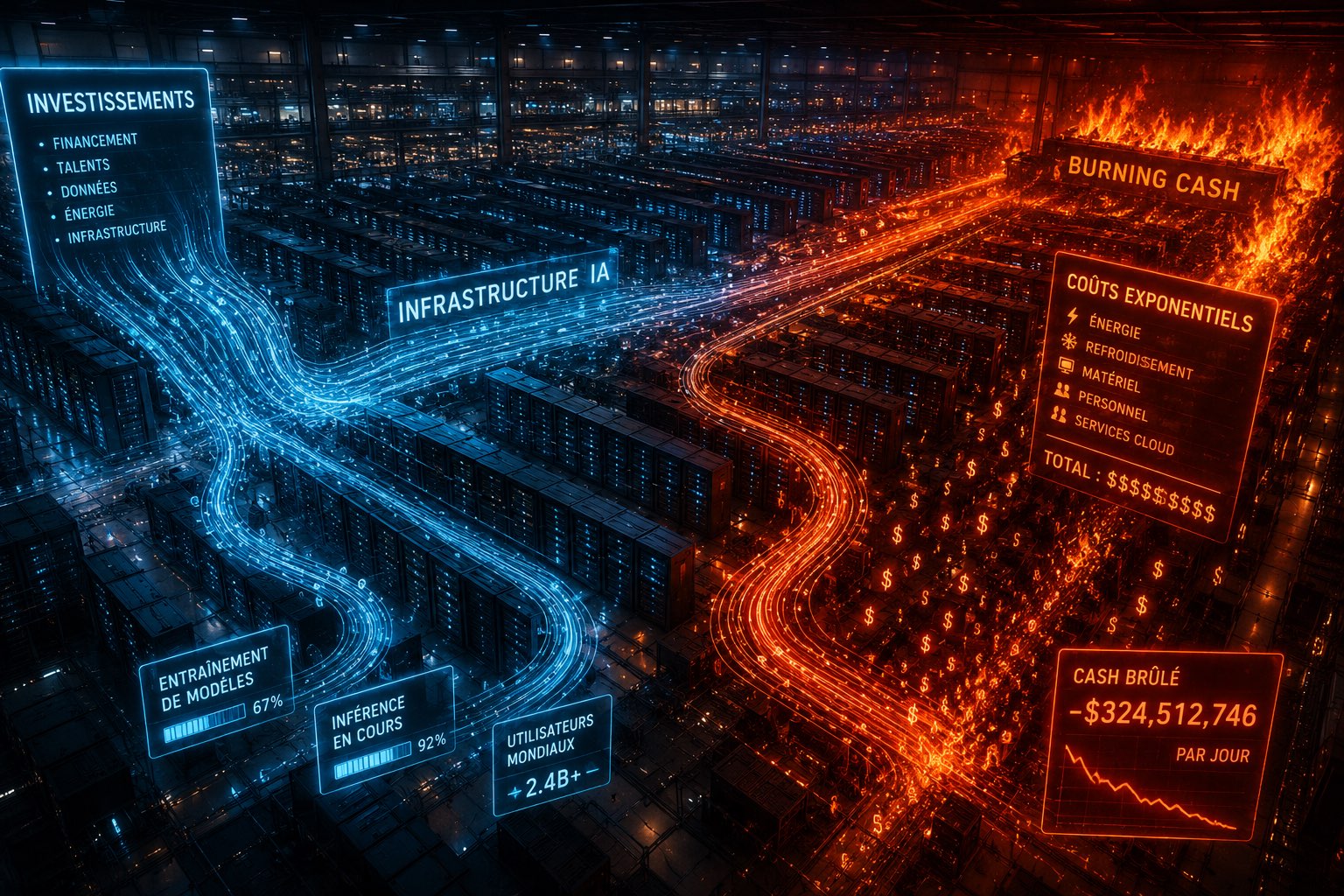

OpenAI en burn-rate extrême : 3,7 Md$ au premier trimestre 2026, 34 milliards sur l'année - la valorisation tient-elle ?

OpenAI génère des revenus en forte croissance (estimés à plusieurs milliards de dollars annuels), mais ses coûts d'infrastructure de calcul, de formation de modèles et de personnel explosent à une vitesse supérieure à sa croissance de revenus. The Information a révélé que la société a dépensé 34 milliards de dollars en 2025, une trajectoire qui se poursuit et s'accélère en 2026. J.P. Morgan projette par ailleurs que les dépenses AI des hyperscalers (Meta, Microsoft, Amazon, Alphabet) atteindront 1,1 billion de dollars en 2027, soulignant l'ampleur systémique de ce phénomène.

Un burn-rate structurel, pas accidentel Les 3,7 milliards du T1 2026 ne sont pas le résultat d'une anomalie

Ils reflètent le coût réel de la course aux modèles frontière : formation de GPT-6 et successeurs, déploiement d'infrastructure de calcul à l'échelle (partenariat Microsoft Azure), recrutement de chercheurs à des niveaux de compensation exceptionnels. Ce coût est incompressible à court terme pour tout acteur qui veut rester en tête de la course aux capacités.

Le modèle économique de l'IA générative n'est pas encore rentable à l'échelle frontière Malgré une croissance des revenus impressionnante, OpenAI reste massivement déficitaire

Cela signifie que les tarifs actuels des API (ChatGPT Enterprise, API GPT-5) sont subventionnés par les investisseurs (Microsoft en tête). Pour les DSI, cela pose une question stratégique : les prix actuels sont-ils durables ? Une révision tarifaire à la hausse est inévitable dès qu'OpenAI cherchera à s'approcher de la rentabilité, notamment en vue de son IPO.

La pression sur l'IPO d'OpenAI Un burn-rate de 34 milliards annuels rend l'IPO d'OpenAI à la fois urgente (besoin de capitaux) et risquée (les investisseurs publics seront nettement moins indulgents que les VC sur les pertes)

Le contexte de taux d'intérêt élevés (l'article sur Warsh et la hausse des taux est dans ce corpus) complique encore l'équation.

Un signal pour toute l'industrie : la consolidation approche Un seul acteur peut-il indéfiniment brûler à ce rythme ? La réponse est non

Les scénarios plausibles incluent : une consolidation avec Microsoft (déjà très engagé), une révision tarifaire majeure, un ralentissement de la R&D frontière au profit de la monétisation des capacités existantes. Pour les entreprises, cela signifie que l'écosystème de fournisseurs IA actuels ne ressemblera pas à celui de 2028.

Comparaison avec les hyperscalers traditionnels Amazon, Microsoft et Google ont toujours des marges positives malgré leurs investissements IA massifs

OpenAI n'a pas encore atteint cette maturité. La différence structurelle : les hyperscalers monétisent l'IA comme couche additionnelle sur un business rentable (cloud), alors qu'OpenAI est un pure player dont tout le modèle économique repose sur la monétisation directe des modèles.

Implications directes pour les décideurs IT qui construisent des stratégies sur ces plateformes.

Les chiffres d'OpenAI ne sont pas juste un indicateur financier : ils dessinent la carte de risque de toute l'industrie IA. Un burn-rate de 3,7 milliards par trimestre impose une réflexion de fond sur la durabilité des tarifs, la consolidation à venir et la nécessité pour les entreprises de ne pas se retrouver en dépendance exclusive d'un acteur dont le modèle économique n'est pas encore validé.

TL;DR

OpenAI dépense 3,7 milliards de dollars tous les 90 jours — un chiffre qui redessine les règles du jeu pour toute entreprise ayant bâti sa stratégie IA sur ces plateformes.

• OpenAI a brûlé 3,7 milliards de dollars au T1 2026, pour un total annuel de 34 milliards en 2025, selon The Information et le Financial Times.

• Ce burn-rate signale une inévitable révision tarifaire à la hausse et une consolidation du secteur, avec des impacts directs sur les contrats enterprise des DSI.

• Les acteurs capables d'offrir des modèles frontière à moindre coût structurel (DeepSeek, modèles open-source) gagnent un avantage compétitif durable.

Questions fréquentes

Les prix des API OpenAI vont-ils augmenter ?

La trajectoire financière d'OpenAI rend une hausse tarifaire quasi certaine à moyen terme, notamment en vue de son IPO. Les entreprises ayant signé des accords pluriannuels à prix fixe sont mieux protégées. Pour les autres, il est fortement conseillé de négocier dès maintenant des clauses de stabilité tarifaire ou de diversifier leurs fournisseurs de modèles.

Comment comparer ce burn-rate à d'autres acteurs tech historiques ?

À titre de comparaison, Amazon a perdu environ 2,8 milliards de dollars en 2012, son année de référence pour les investissements lourds. OpenAI brûle plus en un trimestre que ce qu'Amazon perdait en un an à son pic déficitaire. C'est un ordre de grandeur inédit dans l'histoire de la tech, même en tenant compte de l'inflation.

L'IPO d'OpenAI est-elle vraiment proche ?

Les signaux sont multiples : restructuration en société à but lucratif, programme partenaires à 150 millions de dollars, recrutements massifs. Mais un burn-rate de 34 milliards annuels dans un environnement de taux élevés complique la valorisation. L'IPO est probable d'ici 2027, mais sa structure (valorisation, dilution) sera très différente de ce qu'anticipaient les marchés il y a 18 mois.