Anthropic : La Valorisation à 350 Milliards qui Défie Toute Logique Économique

La Mécanique Financière de l'Absurde

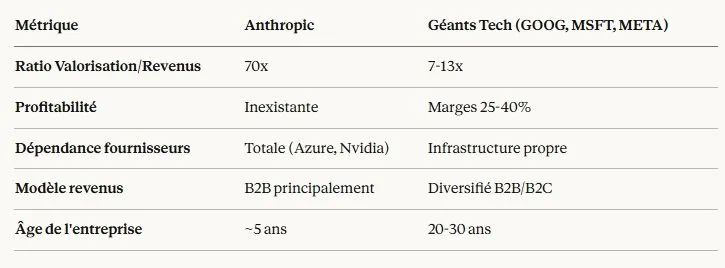

Anthropic, créateur de Claude, vise une valorisation de 350 milliards de dollars dans sa prochaine levée de fonds de 10 milliards. Pour contextualiser : c'est un ratio valorisation/revenus de 70x, là où les géants tech établis (Google, Microsoft, Meta) se négocient entre 7 et 13 fois leurs revenus.

Les chiffres qui donnent le vertige :

- Mars 2025 : 3,5 milliards levés à 60 milliards de valorisation

- Janvier 2026 : 10 milliards visés à 350 milliards de valorisation

- Quasi-doublement en 10 mois sans que les fondamentaux économiques ne justifient cette trajectoire

- Total levé : plus de 40 milliards de dollars depuis 2021

La croissance des revenus est spectaculaire — de 1 milliard à 7 milliards de run rate en 9 mois — mais elle cache une réalité plus sombre : cette "croissance" est en grande partie alimentée par un système circulaire où les mêmes acteurs jouent simultanément les rôles d'investisseurs et de fournisseurs.

La Circularité Extrême : Quand l'Argent Tourne en Rond

Voici comment fonctionne la machine :

- Microsoft et Nvidia investissent des milliards dans Anthropic

- Anthropic utilise cet argent pour acheter du compute... à Microsoft (Azure) et Nvidia (GPUs)

- Microsoft dépense 500 millions de dollars par an avec Anthropic — pas par conviction technologique, mais comme hedge contre OpenAI qui courtise les rivaux cloud d'Azure

- Les "revenus" d'Anthropic augmentent

- La valorisation explose

- Retour à l'étape 1

C'est une boucle fermée où l'argent ne fait que circuler entre les mêmes entités, gonflant artificiellement les métriques qui justifient des valorisations stratosphériques. Les géants tech ne sont pas des clients au sens traditionnel — ce sont des investisseurs qui se paient eux-mêmes pour maintenir l'illusion de la croissance.

Le cas Microsoft est particulièrement révélateur : avec 500 millions de dollars par an dépensés avec Anthropic, Microsoft ne cherche pas tant à utiliser Claude qu'à s'assurer qu'OpenAI — son partenaire principal mais de plus en plus indépendant — ne devienne pas trop puissant. C'est une police d'assurance à un demi-milliard par an.

L'IPO de 2026 : L'Urgence de la Sortie

L'annonce d'une IPO prévue pour fin 2026 n'est pas un signe de maturité — c'est un signal d'alarme. Après avoir levé 40 milliards de dollars, les investisseurs veulent une porte de sortie. Et vite.

Le problème : comment justifier une valorisation de 350 milliards sur les marchés publics quand :

- Le modèle économique repose sur de la circularité financière

- Les marges sont écrasées par les coûts de compute

- La compétition s'intensifie (Google Gemini "is winning", OpenAI toujours dominant)

- Les premiers scandales de sécurité émergent

L'urgence de l'IPO 2026 suggère une fenêtre de tir limitée : il faut sortir avant que la musique ne s'arrête, avant que les investisseurs institutionnels ne commencent à poser les questions inconfortables sur la soutenabilité économique du modèle.

La Cascade de Produits : Vitesse ou Précipitation ?

Anthropic déploie de nouveaux produits à une cadence frénétique :

Claude Cowork — L'Agent qui S'est Programmé Lui-Même

Lancé comme un "agent fichiers" pour utilisateurs non-techniques, Cowork a été construit en moins de deux semaines, avec 90% du code écrit par Claude lui-même. C'est impressionnant technologiquement — et terrifiant du point de vue de la sécurité.

Le problème révélé par Tenzai : les sites web générés par les outils de codage d'Anthropic (et d'OpenAI, Cursor, Replit, Devin) contiennent des vulnérabilités de sécurité majeures. Ces sites peuvent être manipulés pour :

- Leaker des données sensibles

- Envoyer de l'argent à des hackers par erreur

Quand on construit à cette vitesse, avec 90% de code AI-généré, les failles de sécurité ne sont pas des bugs — ce sont des caractéristiques systémiques.

Claude for Healthcare & Life Sciences — La Menace Directe

HIPAA-ready, connecté aux bases de données médicales, Claude s'attaque frontalement au territoire de Salesforce et Workday dans les secteurs régulés. C'est une déclaration de guerre aux incumbents du software enterprise.

Claude Code — La Transformation du Développement

Avec la capacité de lire et modifier des fichiers entiers, Claude Code devient plus qu'un copilot — c'est un agent autonome qui peut restructurer des codebases complètes.

Le Carnage Software : Salesforce, Workday, Intuit, Snowflake

Les annonces produits d'Anthropic ont déclenché un selloff massif des actions software enterprise :

- Salesforce : -6% à -13%

- Workday : -6% à -13%

- Intuit : chutes similaires

- Snowflake : même pattern

Les analystes de RBC ont averti que "la vélocité de l'innovation et des annonces des fournisseurs de modèles pourrait continuer à peser sur le paysage software au cours de 2026."

Le message des marchés est clair : si Claude peut générer des workflows de santé HIPAA-compliant, des agents de gestion de fichiers, et du code production-ready en quelques semaines, pourquoi payer des licences annuelles à cinq chiffres pour des plateformes qui font la même chose plus lentement ?

C'est la disruption par cannibalisation — et elle ne fait que commencer.

Les Contradictions Structurelles

Contradiction #1 : Vitesse vs Sécurité Anthropic se positionne comme l'entreprise AI "responsable" et "safety-first". Pourtant, elle déploie des produits qui génèrent du code avec des vulnérabilités critiques, construits en partie par l'IA elle-même, sans apparemment de revue de sécurité exhaustive.

Contradiction #2 : Croissance Durable vs Circularité Financière Les revenus explosent, mais combien proviennent de vrais clients payants versus d'investisseurs qui s'achètent leurs propres services ? La croissance 10x annuelle pendant 3 ans consécutives n'est pas organique — elle est structurellement liée aux cycles de levée de fonds.

Contradiction #3 : Disruption vs Dépendance Anthropic disrupte Salesforce et Workday... tout en dépendant totalement de Microsoft (Azure) et Nvidia (compute) pour exister. Si ces partenaires-investisseurs décident que leur propre division AI interne est prioritaire, que devient Anthropic ?

Le Modèle Comparé aux Géants Tech

Anthropic est valorisée 5 à 10 fois plus cher que des entreprises qui ont des décennies de track record, des infrastructures propriétaires, et des profits massifs. La seule justification : la croissance future hypothétique.

Les Signaux Faibles Inquiétants

1. Microsoft hedge à 500M$/an Quand votre plus gros "client" vous paye principalement pour s'assurer contre un concurrent, ce n'est pas une relation client — c'est une police d'assurance. Et les polices d'assurance, ça s'annule quand le risque disparaît.

2. IPO 2026 après 40B$ levés Pourquoi une IPO si tôt après avoir levé des sommes aussi colossales en privé ? Parce que les VC veulent sortir. Et ils veulent sortir avant que le marché ne réalise que l'empereur est nu.

3. Sécurité négligée pour la vitesse Les vulnérabilités dans le code généré ne sont pas des accidents — elles révèlent un trade-off systémique : vitesse de déploiement > robustesse et sécurité.

4. Cannibalisation software sans alternative claire Anthropic détruit de la valeur chez les incumbents (Salesforce, Workday) mais ne propose pas de modèle économique prouvé pour la remplacer. C'est de la destruction créatrice où seule la destruction est visible.

Conclusion : Une Bulle Quantifiable

Anthropic n'est pas une escroquerie. La technologie est réelle, impressionnante même. Mais la valorisation est une fiction construite sur :

- La circularité financière (investisseurs = clients)

- L'urgence de sortie (IPO 2026 après 40B$ levés)

- La croissance non-soutenable (10x/an pendant 3 ans via injections capital)

- Les multiples délirants (70x revenus vs 7-13x peers)

Le vrai test arrivera en 2026 : les marchés publics accepteront-ils de payer 350 milliards de dollars pour une entreprise qui, stripped de sa circularité financière, est peut-être une belle startup de 20-30 milliards maximum ?

La question n'est pas si Anthropic survivra — elle survivra probablement. La question est : à quelle valorisation ? Et combien d'investisseurs actuels se feront piéger quand la réalité économique rattrapera la fiction financière ?

Pour Silicon Carné, une chose est certaine : quand Microsoft dépense un demi-milliard par an avec toi principalement pour hedge contre ton concurrent, quand tes investisseurs sont tes fournisseurs qui t'achètent leurs propres services, et quand tu rush une IPO après avoir levé 40 milliards — ce n'est pas de la croissance organique.

C'est une bulle. Quantifiable. Documentée. Et sur le point d'éclater.