AMD - Meta : le deal qui recompose le marché des puces

Il y a des deals qui font les gros titres. Et il y en a d'autres qui changent les règles du jeu pour une décennie. Le partenariat signé le 24 février 2026 entre Meta et AMD appartient à la seconde catégorie - même si Wall Street, absorbé par l'attente des résultats Nvidia ce soir-là, a mis quelques heures à le comprendre.

En apparence : Meta achète des puces à AMD. En réalité : Meta transforme AMD en co-architecte stratégique de son infrastructure IA, en échange de quoi AMD lui offre la possibilité de devenir son actionnaire à hauteur de 10 %. Bienvenue dans l'économie du silicium circulaire - le même pattern que nous documentons depuis des mois, mais cette fois avec des chiffres qui donnent le vertige.

« Meta diversifie son compute. » - Mark Zuckerberg. Traduction : Meta ne veut plus d'un seul fournisseur capable de lui couper l'herbe sous le pied.

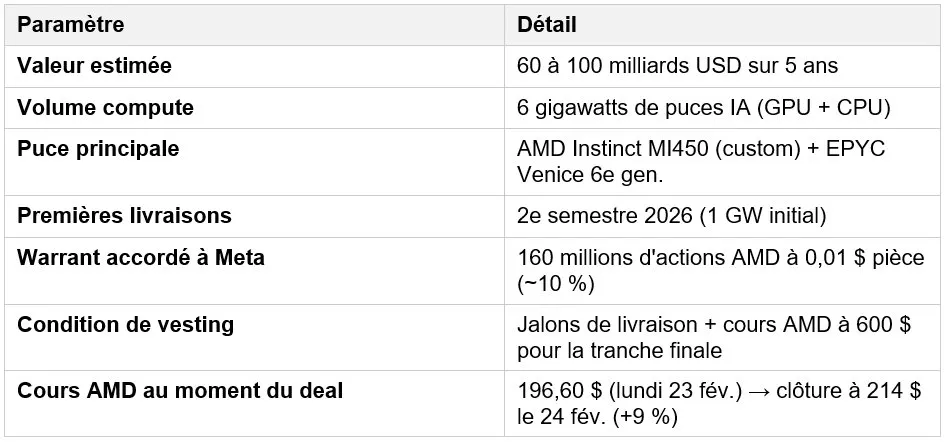

Les chiffres bruts du deal

Voici ce que les communiqués officiels d'AMD et Meta révèlent, croisés avec les déclarations de Lisa Su (CEO AMD) et les dépôts réglementaires :

Pour mieux saisir l'échelle : 6 gigawatts de compute, c'est de quoi alimenter en électricité une ville de 750 000 habitants. Ou, dans le langage de l'industrie : la plus grande commande de puces IA jamais publiée en dehors des programmes gouvernementaux.

La structure cachée : un deal clients-actionnaires

Ce qui distingue fondamentalement cet accord d'un bon de commande classique, c'est la mécanique du warrant. AMD n'a pas vendu ses puces en échange d'argent. AMD a vendu ses puces en échange d'argent ET offert à son acheteur la possibilité de devenir actionnaire à prix quasi nul.

Ce schéma, nous l'avons déjà documenté : AMD avait signé un accord similaire avec OpenAI l'an dernier - 10 % du capital contre un engagement d'achat de plusieurs milliards. La même logique est à l'œuvre ici. Le fournisseur de puces crée des « super-clients » qui sont aussi des actionnaires, alignant leurs intérêts sur la croissance du cours de l'action et réduisant le risque de churn.

Un fournisseur qui donne des actions à son acheteur pour sécuriser la commande : c'est la définition du financement circulaire - et un signal que la demande organique n'est pas si solide qu'on le prétend.

La condition de vesting final à 600 $ pour l'action AMD (vs. 196 $ au moment du deal) est particulièrement révélatrice. Meta ne touche la totalité de ses actions qu'si AMD triple de valorisation. Meta a donc un intérêt direct à ce qu'AMD réussisse - et à continuer d'acheter ses puces pour que les jalons de livraison valident le vesting. Le client devient co-promoteur du cours de bourse du fournisseur. Beau cercle vertueux… ou vicieux, selon l'angle d'analyse.

Ce que ça dit de Meta - et de sa dépendance à Nvidia

Mark Zuckerberg a prononcé une phrase clé dans le communiqué officiel : « une étape importante pour Meta alors que nous diversifions notre compute ». Le mot « diversifier » est le plus important. Il signifie que Meta ne veut plus être à la merci d'un fournisseur unique.

Ce fournisseur unique, c'est évidemment Nvidia. Et les chiffres donnent le vertige : Nvidia contrôle environ 90 % du marché des puces IA data center. Sa capitalisation boursière atteint 4 660 milliards de dollars - soit 14 fois celle d'AMD. Dans ce contexte, les hyperscalers n'ont pas d'autre choix que de financer l'émergence d'alternatives, même si cela coûte cher à court terme.

Meta joue simultanément sur trois tableaux : Nvidia pour les déploiements éprouvés (un accord séparé d'achat de millions de GPU a été signé quelques semaines avant), AMD pour la diversification et la customisation, et ses propres puces MTIA (Meta Training and Inference Accelerator) pour réduire à terme la dépendance externe - même si ces dernières accusent des retards selon The Information.

La stratégie est cohérente : créer une flotte hétérogène de chips, développer une couche logicielle qui abstrait les différences hardware, et pouvoir « shopper » entre fournisseurs en fonction du meilleur ratio prix/performance. Si Meta réussit, elle devient l'entreprise la moins dépendante de Nvidia parmi les Big Tech. Si elle échoue à faire tourner ses modèles Superintelligence sur une infrastructure mixte NVIDIA/AMD/MTIA, les milliards investis dans AMD pourraient ne jamais générer les gains attendus.

Ce que ça dit d'AMD - challenger confirmé, mais toujours challenger

Pour AMD, ce deal est une validation existentielle. Lisa Su a qualifié Meta de « partenaire stratégique » - ce n'est pas du marketing : c'est la deuxième fois en moins d'un an qu'AMD sécurise un méga-client IA qui s'engage sur plusieurs années. Après OpenAI, Meta. AMD passe de « alternative opportuniste à Nvidia » à « co-architecte de référence pour l'inférence IA à grande échelle ».

Le fait que le premier déploiement utilise un GPU customisé (MI450 adapté aux workloads spécifiques de Meta) est stratégiquement crucial. Comme le note l'analyste Ben Bajarin de Creative Strategies : « Nous n'avons aucune indication que Nvidia fait cela [du custom]. C'est une bonne façon pour AMD de remporter ces deals. »

Cela dit, les analystes les plus sobres tempèrent l'enthousiasme. Un commentaire circulant chez les desks de trading mérite d'être noté : AMD a dû offrir des warrants à 0,01 $ par action pour obtenir ce deal. Nvidia, lui, n'a pas besoin de ça pour remplir ses carnets de commandes. La domination Nvidia reste intacte - AMD gagne de l'espace, pas le marché.

Les risques que personne ne veut regarder en face

Voici ce que les communiqués officiels ne disent pas.

Premier risque : les marges restent opaques. Lisa Su a refusé de préciser la valeur exacte du deal (« double-digit billions par gigawatt »). L'écart entre 60 et 100 milliards n'est pas anodin - il représente une incertitude de 40 milliards. Les jalons de livraison s'étalent sur cinq ans, et le volume réel dépend de l'exécution des deux parties.

Deuxième risque : l'interconnect à grande échelle. Lier des dizaines de milliers de GPU AMD en un seul cluster d'entraînement - ce que font aujourd'hui les systèmes NVLink/NVSwitch de Nvidia - reste un défi technique non résolu à cette échelle pour AMD. Toute friction dans l'intégration se traduirait en retards de livraison, donc en vesting différé des warrants de Meta.

Troisième risque, le plus systémique : nous assistons à une concentration des méga-deals IA sur un petit nombre d'acteurs. Meta et OpenAI possèdent toutes deux des warrants AMD. Meta vient de signer avec Nvidia ET avec AMD. Alphabet, Amazon, Microsoft et Meta devraient dépenser collectivement 630 à 650 milliards en infrastructure IA cette année. Si ces dépenses ralentissent - récession, déception sur les ROI IA, choc de taux - la cascade de révisions serait brutale.

650 milliards de capex IA en 2026 chez les quatre hyperscalers. Le PIB annuel de la Belgique. Quand la musique s'arrête, qui reste debout ?

Le signal faible : la fin du monopole de fait Nvidia ?

La vraie question que ce deal pose n'est pas « AMD va-t-il rattraper Nvidia ? » - la réponse est non, pas à court terme. La vraie question est : « Les hyperscalers sont-ils en train de créer les conditions structurelles d'une érosion durable du pricing power de Nvidia ? »

La réponse, elle, commence à pencher vers oui. Chaque méga-deal AMD/OpenAI ou AMD/Meta est un message envoyé à Jensen Huang : il existe désormais une alternative crédible à grande échelle, avec des clients prêts à investir dans son développement. Les warrants ne sont pas de la générosité - ils sont de l'assurance stratégique.

Cette mécanique ressemble à ce que les constructeurs automobiles ont fait avec leurs fournisseurs de batteries depuis 2018 : financer directement la montée en puissance d'acteurs alternatifs pour ne pas être prisonniers d'un monopole technologique. Le résultat, dans l'automobile, a mis cinq à sept ans à se matérialiser. Dans les puces IA, le cycle pourrait être plus court - ou plus long, selon la rapidité avec laquelle les couches logicielles (CUDA vs. ROCm) s'équilibrent.

En conclusion

Le deal AMD–Meta du 24 février 2026 est bien plus qu'une ligne dans les carnets de commandes. C'est la preuve que l'industrie des puces IA entre dans une phase de consolidation stratégique où les frontières entre clients, fournisseurs et actionnaires deviennent volontairement floues.

C'est la confirmation d'un pattern que nous suivons depuis 2024 : les hyperscalers ne se contentent plus d'acheter des puces, ils co-construisent l'écosystème matériel qui soutiendra leur domination future. La question n'est plus qui fabrique les meilleures puces aujourd'hui - c'est qui contrôle l'infrastructure de l'intelligence artificielle dans dix ans.

Et dans cette course, être actionnaire de son fournisseur de puces n'est pas un conflit d'intérêts. C'est une stratégie.