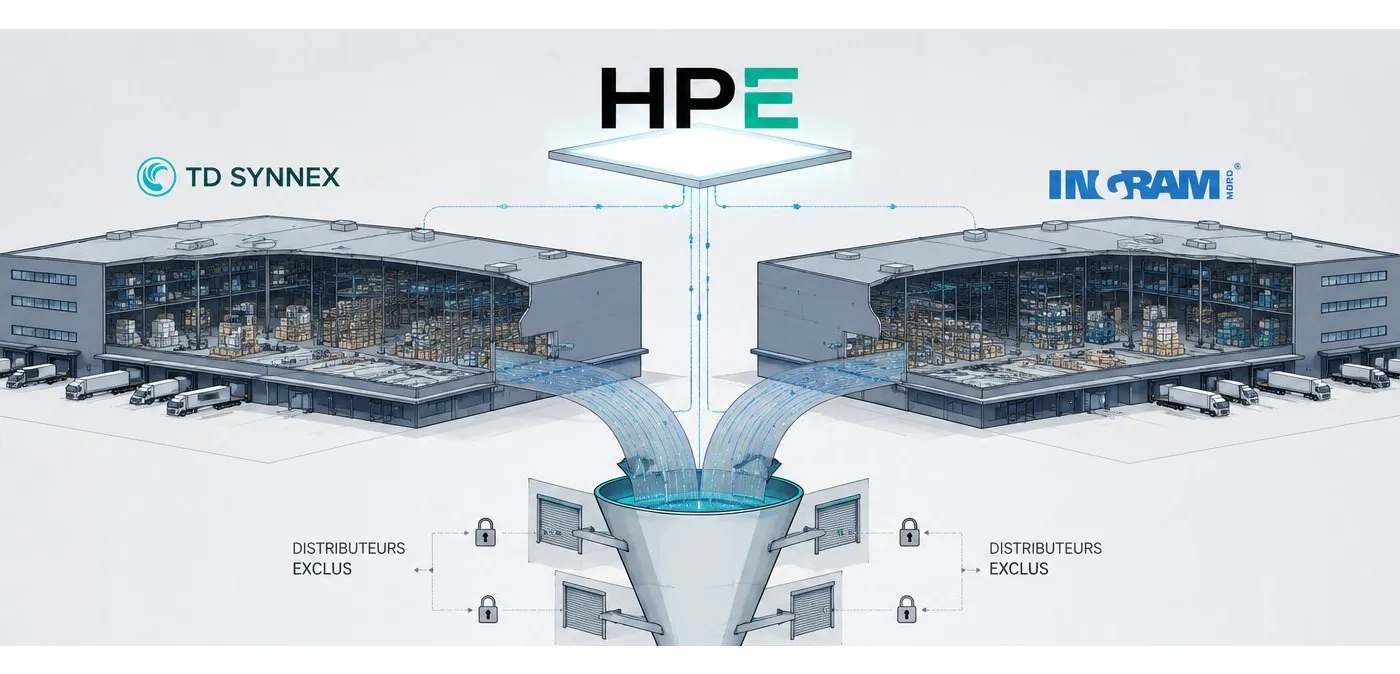

HPE confie sa distribution mondiale à TD Synnex et Ingram Micro : le grand ménage post-Juniper

Antonio Neri a confirmé la nouvelle architecture de distribution le 10 juin 2025, quelques mois après la finalisation du rachat de Juniper Networks pour 14 milliards de dollars. Deux noms : TD Synnex et Ingram Micro. Point. Le reste du panel — les distributeurs régionaux, les grossistes spécialisés réseau qui faisaient tourner le channel Juniper — se retrouve mécaniquement exclu du dispositif global.

HPE parle de simplification. Le mot revient dans chaque slide du deck partenaire. Simplifier le go-to-market, réduire le nombre d'intermédiaires, aligner les programmes de certification entre l'ancien catalogue HPE et celui de Juniper. Sur le papier, c'est rationnel. Dans la pratique, Juniper Networks travaillait historiquement avec un réseau de distributeurs plus fragmenté et plus spécialisé, notamment Arrow Electronics et Exclusive Networks en Europe.

Arrow, justement, n'apparaît nulle part dans l'annonce. L'entreprise distribuait une part significative du portefeuille Juniper dans plusieurs géographies. Personne chez HPE n'a commenté publiquement la transition pour ces partenaires. Exclusive Networks, qui avait construit une partie de sa croissance européenne sur la valeur ajoutée Juniper — intégration Mist, SD-WAN, sécurité réseau — se retrouve dans une position similaire.

Deux distributeurs, un ratio de dépendance

TD Synnex réalise environ 58 milliards de dollars de chiffre d'affaires annuel. Ingram Micro, racheté par Platinum Equity puis réintroduit en bourse en février 2025, tourne autour de 48 milliards. Ce sont les deux plus gros distributeurs IT de la planète. HPE devient, pour chacun d'eux, un fournisseur stratégique de premier plan - avec un portefeuille qui couvre désormais le compute, le stockage, le réseau campus et datacenter, le Wi-Fi et une couche logicielle AIOps via Juniper Mist.

Pour HPE, concentrer la distribution sur deux acteurs, c'est aussi concentrer le risque. Quand Ingram Micro a traversé ses turbulences actionnariales entre 2021 et 2024, plusieurs fournisseurs avaient discrètement rouvert des lignes avec des distributeurs alternatifs. HPE fait le pari inverse.

Le réseau, angle mort du channel HPE

Le problème que personne ne pose publiquement : TD Synnex et Ingram Micro sont des machines logistiques et financières. Leur compétence réseau — au sens technique du terme, la capacité à qualifier des architectures Juniper complexes, à former des revendeurs sur des déploiements EVPN-VXLAN ou sur la stack Mist AI — est sensiblement inférieure à celle des distributeurs spécialisés qu'ils remplacent.

HPE a annoncé des investissements dans la formation et les certifications channel. Le programme Partner Ready Vantage, lancé en 2023, est censé absorber les spécialisations Juniper. Mais former des milliers de commerciaux distributeur à vendre du switching Juniper EX et QFX là où ils vendaient hier du Aruba CX, ça ne se fait pas en un trimestre. Ni en deux.

Un responsable channel d'un grand intégrateur réseau européen résumait la situation en off lors de l'événement partenaire HPE de Las Vegas : « On nous dit que tout sera seamless. Mais mon équipe avant-vente Juniper ne sait toujours pas quel SKU utiliser pour commander un switch EX4100 via TD Synnex. On est en juin. »

Cisco regarde

Le timing n'est pas neutre. Cisco vient de restructurer son propre programme channel autour d'un modèle à trois niveaux, en réintégrant davantage de marge pour les partenaires qui investissent dans les certifications réseau avancées. L'objectif est explicite : récupérer les revendeurs Juniper déstabilisés par l'intégration HPE.

Chez Arista Networks, le message est plus discret mais tout aussi ciblé. La direction commerciale EMEA a élargi ses programmes de recrutement partenaires depuis mars 2025, en se concentrant spécifiquement sur les intégrateurs réseau mid-market — le segment exact où Juniper était le plus implanté en dehors des hyperscalers.

HPE parie que la puissance de frappe logistique de ses deux distributeurs compensera la perte de proximité technique. Que les partenaires suivront parce que le portefeuille combiné HPE-Juniper est trop large pour être ignoré. Que le marché réseau enterprise, estimé à 55 milliards de dollars en 2025, justifie de sacrifier la granularité channel pour la scale.

Il y a dix-huit mois, Antonio Neri présentait le rachat de Juniper comme le moyen de « créer le premier acteur capable de rivaliser avec Cisco du campus au cloud ». La distribution, c'est l'endroit où cette ambition touche le sol. Et le sol, pour l'instant, n'est pas stabilisé.

Un détail : lors de la session channel du HPE Partner Summit, la présentation PowerPoint comportait 47 slides. Le mot « Juniper » apparaissait sur 6 d'entre elles. « Aruba » sur 19.

TL;DR

HPE désigne TD Synnex et Ingram Micro comme seuls distributeurs mondiaux, écartant les spécialistes qui portaient le channel Juniper.

- Le reset channel post-acquisition Juniper exclut Arrow Electronics et Exclusive Networks, qui distribuaient historiquement Juniper dans des segments à forte valeur ajoutée technique.

- TD Synnex et Ingram Micro héritent d'un portefeuille réseau (switching, Wi-Fi, SD-WAN, AIOps) qu'ils n'ont jamais distribué à cette échelle, avec des capacités de support technique encore à construire.

- Cisco et Arista ciblent activement les partenaires Juniper déstabilisés par la transition, dans un marché réseau enterprise où la fidélité channel se joue sur les compétences, pas sur la logistique.

Questions fréquentes

Pourquoi HPE n'a-t-il retenu que deux distributeurs mondiaux?

HPE cherche à unifier les go-to-market HPE et Juniper sous un modèle simplifié, en réduisant le nombre d'intermédiaires pour accélérer l'intégration post-acquisition. Le choix de TD Synnex et Ingram Micro s'explique par leur couverture géographique et leur capacité logistique, pas par leur expertise réseau.

Quel impact pour les partenaires qui vendaient Juniper via Arrow ou Exclusive Networks?

Ils devront migrer vers TD Synnex ou Ingram Micro pour accéder au portefeuille Juniper intégré chez HPE. Le choix de TD Synnex et Ingram Micro s'explique par leur couverture géographique et leur capacité logistique, pas par leur expertise réseau.

Cisco et Arista peuvent-ils réellement récupérer des parts de marché grâce à cette transition?

La fenêtre existe. Les partenaires réseau mid-market vivent une période d'incertitude opérationnelle liée au changement de distributeur. Cisco restructure ses incentives channel au même moment, et Arista élargit son recrutement partenaire en EMEA. La conversion n'est pas automatique — changer de fournisseur réseau coûte cher — mais le risque d'érosion sur les nouveaux projets est réel.