AMD : Croissance Data Center >60% Annuelle et Revenus IA Multi-Milliards d'ici 2027

Contexte et Projections Financières

Lors de son Financial Analyst Day (novembre 2025), CEO Lisa Su a annoncé un marché adressable AI data center atteignant 1 trillion $ d'ici 2030 (CAGR 40% depuis 200 Md$ en 2025). Le data center AMD, porté par EPYC CPUs et Instinct MI GPUs, visera >50% parts CPUs data center ; revenus totaux +35% CAGR à 100 Md$/an, marges brutes 55-58%, opératoires >35%.

Contrats phares : 6 GW avec OpenAI (2026), 50 000 chips Oracle, hyperscalers sovereign AI ; AI data center CAGR >80%.

Roadmap Produits : MI400 et Helios

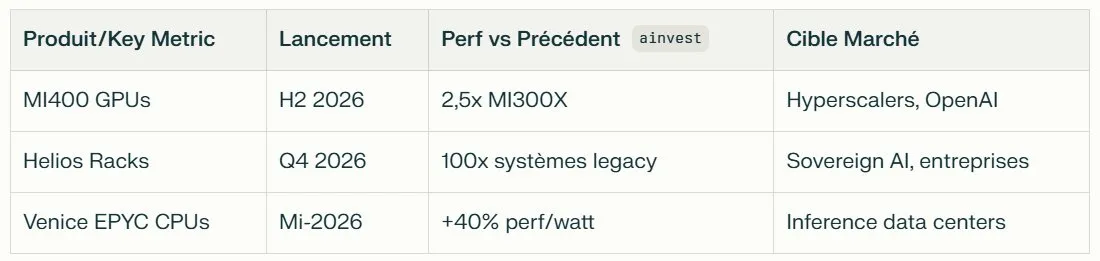

- MI400 Series (2026) : Successeur MI350/MI450, architecture CDNA 4 sur 3nm, 2,5x perf/Vs MI300X (141 GB HBM3e), bande passante 10 TB/s ; cible training/fine-tuning LLMs 1T+ params.

- Helios Rack-Scale (2026) : Solutions intégrées GPU+CPU+réseau (Infinity Fabric), 72 MI400 par rack, 100x perf traditionnelle ; équivalent 10 000 H100 Nvidia.

- Venice EPYC (2026) : 5e gen Zen6, 192 cœurs, optimisés IA inference.

Positionnement Concurrentiel

AMD challenge Nvidia CUDA via ROCm open-source (downloads x10 YoY), gagnant Meta, Microsoft, Oracle ; Q3 2025 data center +122% YoY à 4,3 Md$. Action +96% YTD outperformant Nvidia (+43%), valorisation 50x PER 2026 vs Nvidia 60x.

Impacts Stratégiques et Risques

Succès EPYC Turin/MI350 (50 Md$ design wins depuis 2022) positionne AMD #2 AI accelerators ; Helios cible « rack-scale AI factories ». Risques : dépendance TSMC, exécution ROCm vs CUDA, concurrence Intel Gaudi3/Apple. Lisa Su : « TAM 1T$ forces AMD à capturer parts massives ».