120 milliards pour OpenAI : entre record historique et question qui fâche - est-ce vraiment rentable ?

Ce qui s'est passé, factuellement

Fin février, OpenAI annonçait un premier tour de $110 milliards structuré autour de trois poids lourds : Amazon (50 Md$), Nvidia (30 Md$à, SoftBank (30 Md$), contre une valorisation pre-money de $730 milliards. Mardi dernier, la CFO Sarah Friar confirmait sur CNBC une tranche complémentaire de 10 milliards réunissant Andreessen Horowitz, D.E. Shaw, MGX (fonds souverain d'Abou Dhabi), TPG, T. Rowe Price et Microsoft. Total : "north of $120 billion", dixit Friar elle-même.

Pour l'échelle : l'IPO de Saudi Aramco en 2019 avait levé 29 milliards. C'était la plus grande introduction en bourse de tous les temps. OpenAI vient d'en lever quatre fois plus en restant privée.

Mais tout n'est pas du cash

C'est le premier point que les communiqués de presse n'affichent pas en gras. L'investissement d'Amazon de 50 milliards comprend une extension de 100 milliards de l'accord AWS sur huit ans, dont seulement 15 milliards en première tranche et le reste conditionnel à des jalons non précisés. Une partie significative de la levée globale est constituée de crédits compute, de capacités infrastructure, d'accords de distribution cloud - pas de liquidités pures versées sur un compte bancaire. Les marchés privés savent évaluer la valeur stratégique de ces engagements. Les marchés publics, eux, demanderont une séparation nette entre les deux.

La croissance d'OpenAI est réelle, personne ne le conteste. 900 millions d'utilisateurs hebdomadaires, environ 20 milliards de revenus annualisés, 60% côté consommateurs et 40% enterprise - un ratio qui s'inverse progressivement, ce qui est une bonne nouvelle sur les marges. Mais la société prévoit de brûler 218 milliards de dollars entre 2026 et 2029. Et les marges brutes auraient reculé de 40% à 33% à mesure que les coûts d'inférence s'accélèrent. C'est le paradoxe fondamental : plus ChatGPT est utilisé, plus ça coûte.

La géopolitique du tour de table

Regarder qui investit est aussi instructif que regarder combien. Amazon, Nvidia, Microsoft côté américain. MGX côté Émirats. SoftBank côté Japon. Chaque investisseur est simultanément un partenaire de distribution, un canal enterprise et, dans certains cas, une couverture géopolitique. La CFO parle d'"écosystème global" avec satisfaction. Les régulateurs européens, qui regardent cette opération depuis les gradins, pourraient trouver la formulation moins réjouissante.

AWS devient par ailleurs le cloud exclusif de la plateforme enterprise Frontier d'OpenAI. Pour les DSI qui ont construit une stratégie multi-cloud avec soin, c'est un signal à ne pas ignorer : l'IA générative la plus déployée du monde crée structurellement de la dépendance vers un écosystème précis.

L'IPO : bientôt, mais pas demain

Interrogée sur la cotation en bourse, Friar a répondu qu'OpenAI "construisait cet outcome", en ajoutant que la levée actuelle permettait de prendre le temps nécessaire si les marchés n'étaient pas prêts. La vraie contrainte n'est pas le calendrier boursier, c'est juridique : la transformation de la structure nonprofit en Public Benefit Corporation fait l'objet de recours qui doivent être résolus avant toute cotation. Fin 2026 ou début 2027 reste l'horizon crédible.

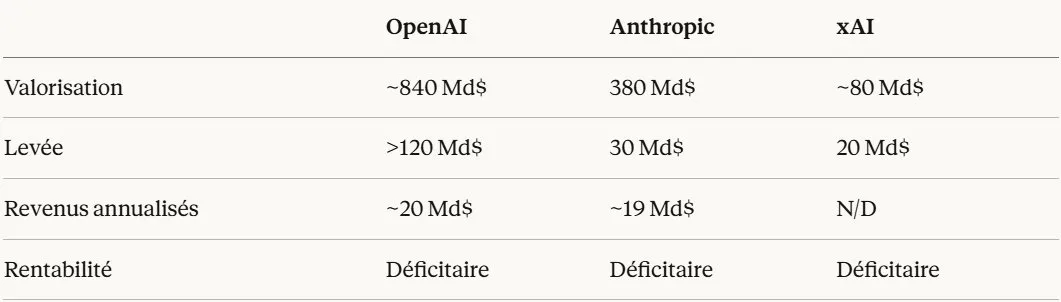

Trois concurrents directs. Trois déficitaires. Des centaines de milliards levés. La course à l'IA générative ressemble de moins en moins à une compétition technologique et de plus en plus à une guerre d'infrastructure où celui qui tient le plus longtemps sur réserves gagne.

Pour les décideurs IT, la conclusion est pragmatique : OpenAI est désormais un fournisseur de niveau 1, au même titre que Microsoft ou Salesforce en leur temps. Les contrats enterprise se densifient, les intégrations cloud se verrouillent, et la question de la dépendance fournisseur doit entrer dans les plans de continuité d'activité. L'argent est là. La rentabilité viendra - ou ne viendra pas. Dans les deux cas, l'IA générative est déjà une infrastructure critique, et ça, les $120 milliards le prouvent sans ambiguïté.

TL;DR

OpenAI vient de clôturer la plus grande levée privée de l'histoire de la tech à 120 milliards de dollars - une somme qui révèle autant l'appétit des investisseurs que les tensions structurelles d'un modèle économique encore déficitaire.

- La levée combine investisseurs stratégiques (Amazon, Nvidia, SoftBank) et financiers (a16z, TPG, T. Rowe Price, Microsoft), positionnant OpenAI comme infrastructure critique mondiale avant une IPO ciblée en 2026-2027

- Avec 900 millions d'utilisateurs hebdomadaires et ~20 milliards de revenus annualisés mais des pertes structurelles et 218 milliards de dépenses prévues sur 4 ans, la rentabilité reste l'équation non résolue

- Pour les décideurs IT, OpenAI devient un fournisseur stratégique de niveau 1 : les contrats enterprise, les intégrations AWS/Azure et les partenariats OEM créent des dépendances qui méritent une évaluation approfondie dans toute stratégie IA d'entreprise

Questions fréquentes

La levée de 120 milliards est-elle entièrement du cash disponible ?

Non. Une part significative est constituée de crédits compute et d'accords de distribution, notamment l'extension de 100 milliards du contrat AWS sur 8 ans. Les tranches "cash" réelles d'Amazon sont conditionnelles. Les marchés privés valorisent les engagements stratégiques ; les marchés publics demanderont la distinction nette entre liquidités et crédits services.

Quel impact concret pour les entreprises qui utilisent déjà l'API OpenAI ?

La concentration du capital renforce la pérennité d'OpenAI comme fournisseur, mais crée aussi un risque de dépendance accrue. AWS devenant le cloud exclusif de la plateforme Frontier enterprise, les entreprises multi-cloud devront évaluer si leur stratégie de sourcing IA les enferme dans l'écosystème Amazon-OpenAI.

OpenAI peut-il atteindre une valorisation d'un trillion lors de son IPO ?

C'est l'objectif implicite, mais l'équation est serrée. Avec des marges brutes en recul (de 40% vers 33%) et 218 milliards de burn prévu sur 4 ans, une valorisation d'un trillion exige soit une amélioration structurelle des coûts d'inférence, soit un basculement massif vers des contrats enterprise à marges supérieures. Les marchés publics seront plus exigeants que les fonds privés.