TSMC annonce un marché des puces à 1 500 milliards de dollars en 2030 - et mise tout sur l'IA

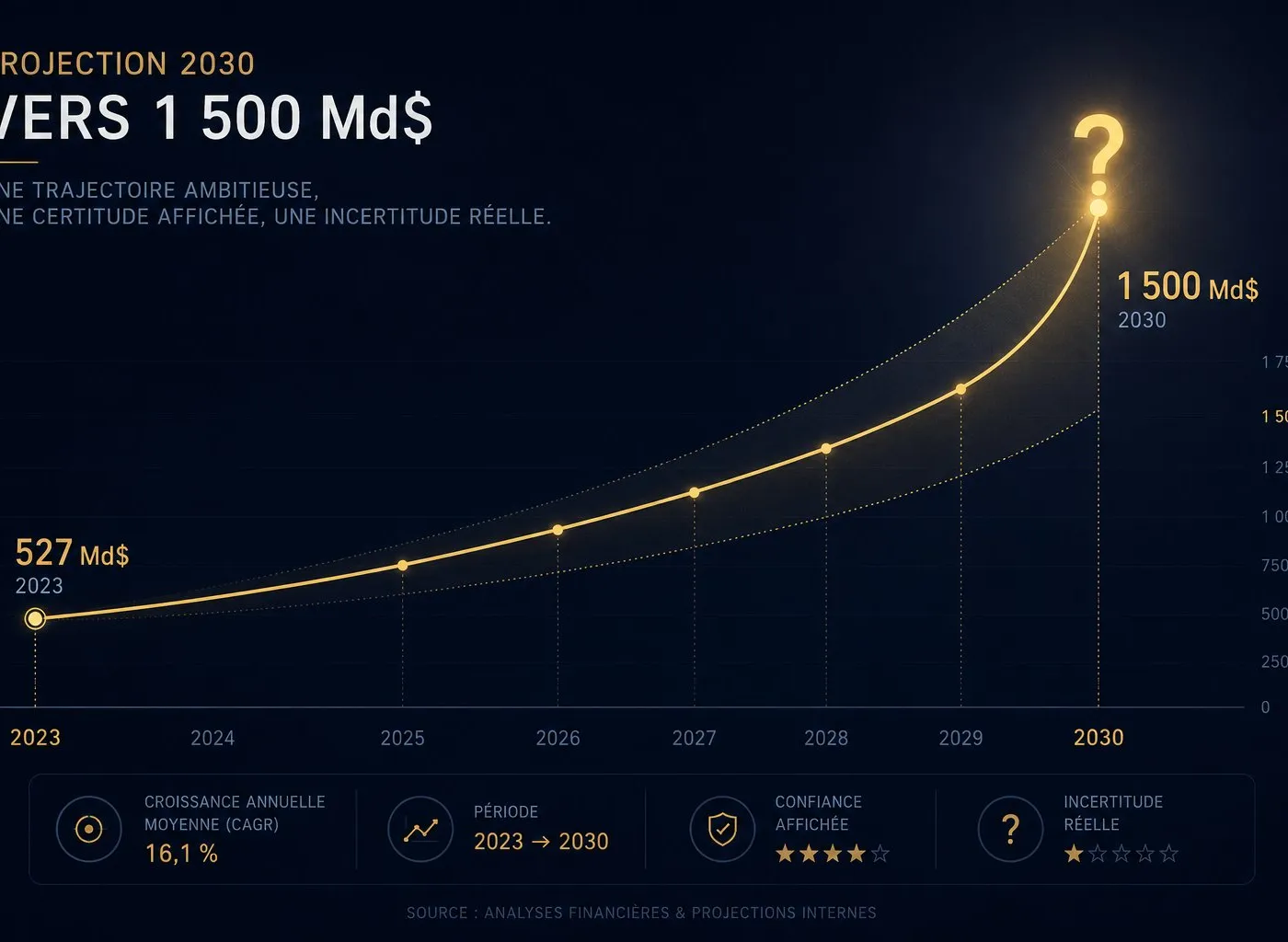

C.C. Wei, le CEO de TSMC, a livré le chiffre lors de la dernière réunion avec les investisseurs, début juin 2025 : le marché mondial des semiconducteurs atteindra 1 500 milliards de dollars en 2030. Le consensus de la Semiconductor Industry Association situait ce marché à environ 627 milliards en 2024. Le doublement en six ans que projette TSMC n'est pas une extrapolation linéaire de la croissance récente — c'est un pari sur un changement structurel de la demande.

Wei a précisé que l'IA représenterait à elle seule « presque la moitié » de cette croissance additionnelle. TSMC estime que son marché adressable propre — le segment qu'il peut capter comme fondeur — passerait de 250 milliards à plus de 400 milliards sur la même période. Le reste irait aux mémoires, aux puces analogiques, aux composants discrets — tout ce que TSMC ne fabrique pas.

La réunion avait lieu dans les bureaux de Hsinchu, à quelques kilomètres de la Fab 18 où sortent les wafers en 3 nanomètres. Les analystes présents avaient tous reçu le même deck de slides, mais plusieurs d'entre eux ont noté que le chiffre de 1 500 milliards circulait déjà officieusement depuis quelques semaines — il avait fuité via un broker de Hong Kong mi-mai.

Le multiplicateur IA

En janvier 2023, TSMC tablait sur un marché total de 1 000 milliards à l'horizon 2030. Dix-huit mois plus tard, en avril 2024, le chiffre avait été révisé à « plus de 1 000 milliards, probablement 1 200 ». Aujourd'hui, 1 500 milliards. Chaque révision correspond à un tour de vis supplémentaire dans les commandes des hyperscalers pour les GPU et accélérateurs IA. Nvidia, qui concentre plus de 80 % du marché des puces d'entraînement IA, est aussi le premier client de TSMC en revenus. AMD, Broadcom, Amazon (via Annapurna Labs), Google (via ses TPU) et Microsoft (via Maia) suivent, et tous ont augmenté leurs engagements de volume.

TSMC a investi 32 milliards de dollars en capex en 2024 et prévoit entre 38 et 42 milliards pour 2025. Le fondeur construit en parallèle des fabs au Japon (Kumamoto, opérationnelle), en Arizona (deux phases, la première proche de la production), et en Allemagne (Dresde, coentreprise avec Bosch, Infineon et NXP). Chaque fab coûte entre 10 et 20 milliards de dollars selon le nœud technologique. La trajectoire d'investissement suppose que la demande sera là dans quatre à cinq ans, au moment où ces lignes tourneront à pleine capacité.

C'est là que la projection devient un engagement. Quand un fondeur calibre son capex sur un marché à 1 500 milliards, il ne fait pas de la prospective — il dimensionne ses usines. Et si la demande IA plafonne plus tôt que prévu, TSMC se retrouve avec une surcapacité massive en nœuds avancés, exactement le scénario qu'Intel a subi entre 2022 et 2024 sur ses fabs américaines.

Les hypothèses non dites

La projection de TSMC implique plusieurs choses que le fondeur n'a pas explicitement formulées. D'abord, que la phase d'inférence IA générera des volumes de puces comparables ou supérieurs à la phase d'entraînement. Aujourd'hui, l'essentiel des revenus IA provient de clusters d'entraînement — de grandes installations concentrées chez une poignée d'hyperscalers. La phase d'inférence, si elle se matérialise à l'échelle, impliquerait une distribution beaucoup plus large de puces spécialisées dans des datacenters edge, des terminaux et des serveurs d'entreprise. C'est un marché qui n'existe pas encore à cette échelle.

Ensuite, que les architectures custom — les puces maison d'Amazon, Google, Microsoft, Meta — ne cannibaliseront pas les marges de TSMC. En volume, elles augmentent le nombre de wafers commandés. En marge, elles mettent sous pression le pricing power du fondeur, puisque ces clients ont un levier de négociation plus fort qu'un fabless classique.

Enfin, que la géopolitique n'infléchira pas la courbe. Les restrictions américaines sur les exportations de puces avancées vers la Chine ont déjà réduit le marché adressable de TSMC dans la zone. Pékin investit massivement dans SMIC et d'autres fondeurs locaux. Le scénario d'un découplage technologique plus prononcé entre 2025 et 2030 n'apparaît dans aucune slide de TSMC — il est pourtant dans la tête de tous les DSI qui planifient leurs architectures sur cinq ans.

Ce que ça change pour un DSI

Une chose concrète : les prix. Si TSMC a raison et que la demande explose, les puces avancées resteront chères et sous allocation pendant plusieurs années. Les GPU haut de gamme, les ASIC custom, les accélérateurs d'inférence — tout ce qui passe par les nœuds 5nm et en dessous — sera contraint par la capacité de production. Les DSI qui dépendent de ces composants pour leurs projets IA doivent anticiper des délais d'approvisionnement longs et des budgets en hausse.

Si TSMC a tort — si la demande IA se stabilise ou si les gains d'efficience logicielle réduisent le besoin en puces brutes — le marché basculera en surcapacité et les prix chuteront. Ce scénario bénéficierait aux acheteurs mais fragiliserait l'ensemble de la chaîne d'investissement, y compris les projets de fabs subventionnés par le CHIPS Act américain et le European Chips Act.

Daniel Niles, gérant du fonds Niles Investment Management et l'un des rares analystes à avoir publiquement mis en doute la soutenabilité du cycle GPU en 2024, a noté que « les projections de TSMC reflètent les carnets de commandes actuels extrapolés sur cinq ans — pas une analyse de la demande finale ». La nuance est importante. Un hyperscaler qui commande aujourd'hui des wafers pour 2027 le fait sur la base de ses propres projections de revenus IA, elles-mêmes fondées sur des taux d'adoption de la GenAI encore instables.

Samsung Foundry, le principal concurrent de TSMC en nœuds avancés, n'a pas publié de projection comparable. Son taux de rendement en 3nm GAA reste inférieur à celui de TSMC, et plusieurs clients — dont Qualcomm — ont transféré des commandes vers Hsinchu ces deux dernières années. Intel Foundry Services, relancé sous Pat Gelsinger puis restructuré sous la nouvelle direction, vise la crédibilité en 2027 avec le nœud 18A. Si Intel revient dans la course, la projection de TSMC pourrait se vérifier en volume global mais avec une part de marché moindre pour le fondeur taïwanais.

Gina Raimondo, quand elle était encore secrétaire au Commerce américain, avait déclaré en mars 2024 que « le monde ne peut pas dépendre d'une seule île pour 90 % de ses puces les plus avancées ». TSMC produit aujourd'hui environ 92 % des puces sous 7nm. Le chiffre de 1 500 milliards de dollars est aussi, implicitement, un argument de négociation : tant que la dépendance mondiale reste à ce niveau, TSMC fixe les termes.

Wei a conclu la session en rappelant que TSMC avait sous-estimé le marché « à chaque cycle majeur depuis le smartphone ». C'est vrai. Mais en 2018, le fondeur avait aussi projeté une croissance du segment HPC qui avait mis trois ans de plus que prévu à se matérialiser.

TL;DR

TSMC projette un marché mondial des puces à 1 500 milliards de dollars en 2030, contre 627 milliards en 2024 — un quasi-triplement tiré par la demande IA qui engage l'ensemble de la chaîne d'investissement.

- Le fondeur taïwanais a relevé sa projection pour la troisième fois en deux ans, passant de 1 000 à 1 200 puis 1 500 milliards, en ligne avec l'explosion des commandes GPU et accélérateurs IA de ses clients hyperscalers.

- Le capex de TSMC dépasse 38 milliards de dollars en 2025, avec des fabs en construction au Japon, aux États-Unis et en Allemagne — des usines calibrées sur une demande qui n'est pas encore validée à cette échelle.

- Pour les DSI, le scénario haussier signifie des composants IA chers et sous allocation pendant plusieurs années ; le scénario inverse, une surcapacité qui fragiliserait la chaîne mais ferait baisser les prix.

Questions fréquentes

Sur quoi repose concrètement la projection de 1 500 milliards de TSMC?

Principalement sur l'extrapolation des carnets de commandes actuels des hyperscalers (Nvidia, AMD, Amazon, Google, Microsoft) pour les puces IA — entraînement et inférence. TSMC parie sur le fait que la phase d'inférence à grande échelle créera un second moteur de demande aussi puissant que la phase d'entraînement. Cette demande finale n'est pas encore vérifiée.

Quel impact sur les budgets infrastructure IA des entreprises d'ici 2028?

Si la projection se confirme, les puces avancées resteront sous tension d'approvisionnement et à prix élevés. Les DSI qui planifient des projets IA sur trois à cinq ans doivent intégrer un risque de coûts matériels en hausse et des délais d'allocation longs sur les GPU et accélérateurs de dernière génération.

Est-ce que d'autres acteurs valident ce chiffre de 1 500 milliards?

Non. La Semiconductor Industry Association n'a pas publié de projection à ce niveau pour 2030. Samsung et Intel Foundry n'ont pas communiqué de chiffres comparables. Plusieurs analystes estiment que la projection reflète les commandes actuelles extrapolées, pas une analyse de la demande finale vérifiée.