Intelligence artificielle

Mistral AI : Revenus Annualisés Explosent à Plus de 400 M$ – Premier Chiffre Fiable dans la Presse

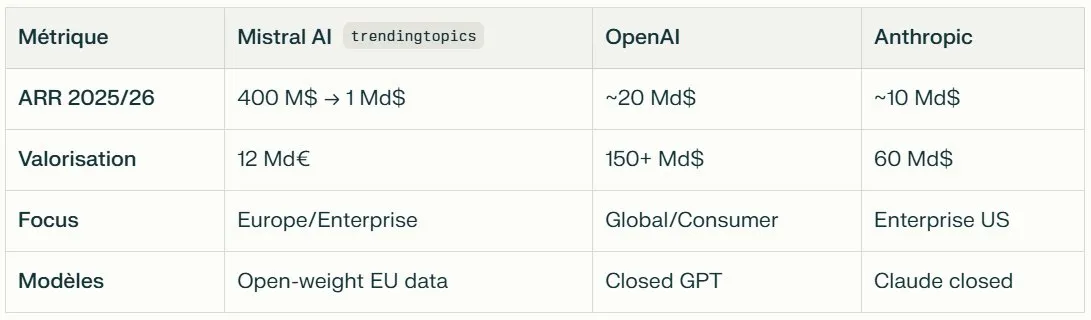

Mistral AI, champion français de l'IA générative, annonce un run rate annualisé supérieur à 400 millions de dollars, multiplié par 20 en un an (vs 20 M$ en 2025), selon une interview exclusive du PDG Arthur Mensch au Financial Times du 11 février 2026. Cette première publication

Explosion des Revenus : x20 en 12 Mois

Chiffres Clés :

- ARR 2026 : >400 M$ (annualized run rate).

- Croissance : De 20 M$ (2025) à objectif 1 milliard $ d'ici fin 2026.

- Répartition Géographique : 60% Europe, 40% US/Asie.

- Clients : >100 grands comptes (ASML, TotalEnergies, HSBC, gouvernements France/Allemagne/Luxembourg/Grèce/Estonie).

Citation Arthur Mensch (FT) : « Nos revenus ont augmenté 20 fois en un an, portés par la demande européenne pour des alternatives aux fournisseurs américains ».

Contexte : Souveraineté IA Européenne

Déclencheurs :

- Demande Institutions : Europe/Gouvernements cherchent indépendance post-Trump 2.0, CLOUD Act, EU AI Act.

- Modèles Ouverts : Mistral Large 2, Ministral surpassent Llama/GPT en multilingual EU data.

- Échec Chatbots Standards : ROI faible ; focus enterprise agents/UI generation.

Arthur : « L'idée qu'un seul système couvrirait tous les processus business est irréaliste. Les éditeurs logiciels traditionnels restent essentiels pour leurs données critiques ».

Stratégie d'Intégration Verticale

Investissements Majeurs :

- **Data Center Suède** : 1,2 Md€, 23 MW, énergie bas-carbone. - **Usage** : Charges clients jour, training modèles nuit. - **Pas Dépendance Hyperscalers** : Serveurs custom vs Amazon/Microsoft/Google [web:448].

Arthur : « Nos serveurs traitent les workloads clients le jour et entraînent de nouveaux modèles la nuit, optimisant l'infrastructure pour l'indépendance ».

Financement et Valorisation

Historique :

- Valorisation : ~12 Md€ (post-levée 1,7 Md€ sept. 2025 menée par ASML).

- Pas d'IPO 2026 : Financement dette suffisant ; IPO envisagée « dans les prochaines années pour indépendance long terme ».

Arthur : « C’est clairement quelque chose que nous avons en tête pour les prochaines années, afin de garantir notre indépendance à long terme ».

Positionnement Marché vs US Giants

Faiblesses : Moins bien classé Arena.ai/Artificial Analysis vs leaders US ; rattrapage performance needed.

Impacts Stratégiques Europe

Signal Positif :

- 1er Chiffre Public Fiable : Passe de estimations (100 M$ mi-2025 ) à 400 M$ confirmés.

- Boost Souveraineté : Avec Airbus/OVH, valide stack IA EU (modèles + infra).

- Concurrence : Pression sur xAI/Grok Europe ; TAM IA EU = opportunité 100 Md€/an.

Perspectives : 1 Md$ ARR = scale data centers + modèles next-gen. Mistral = proof of concept viable pour indépendance IA européenne.

Mistral confirme : l'Europe peut rivaliser en IA commerciale. Prochain jalon : 1 Md$ et IPO stratégique