Le marché reprend du SaaS et vend des puces - la restriction de GPT-5.6 a changé le calcul en une journée

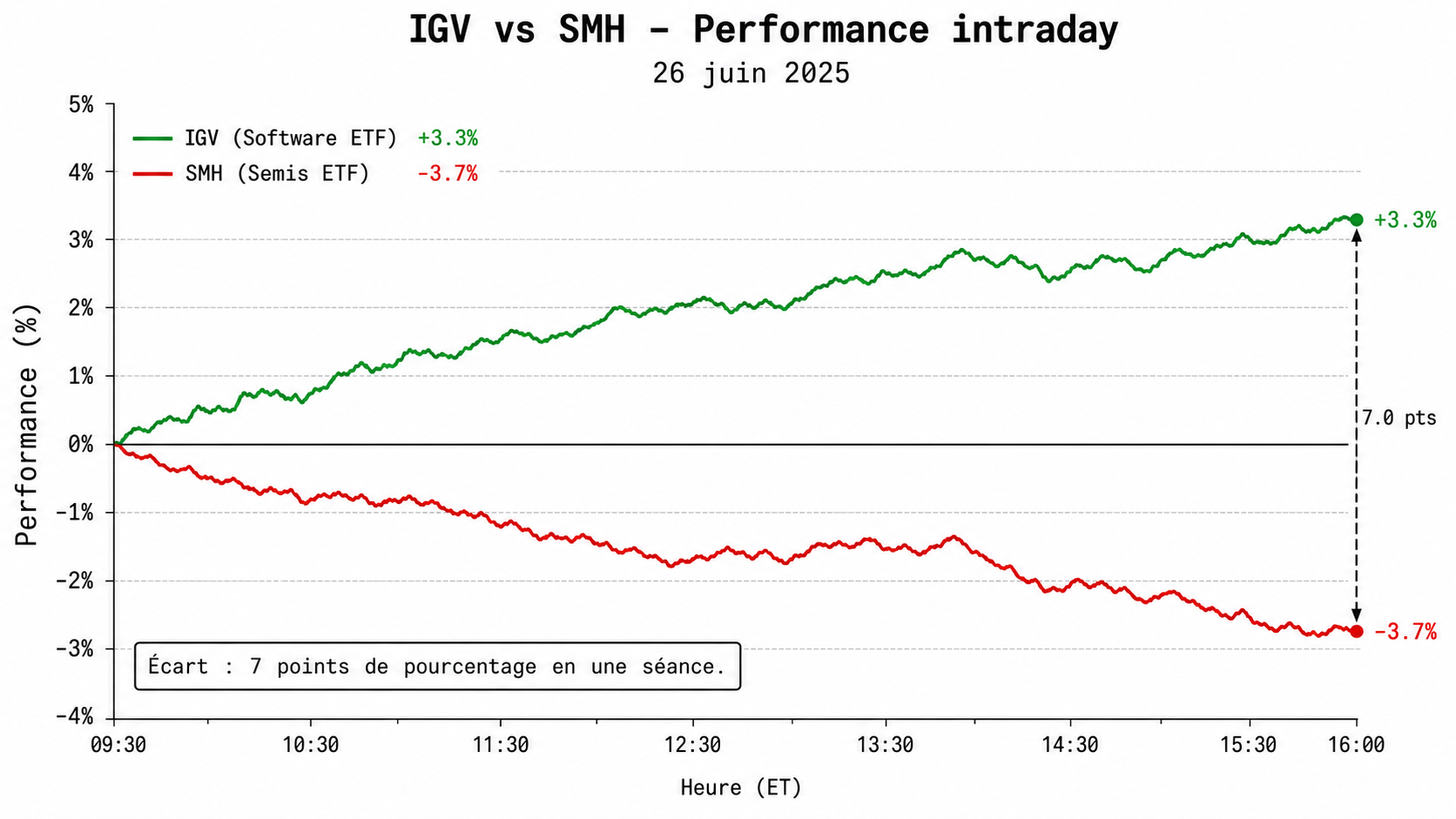

ServiceNow est encore en baisse de 36 % depuis le début de 2026. Salesforce de 40 %. La journée du 26 juin ne corrige pas ces pertes. Elle les ralentit, et elle dit quelque chose sur pourquoi elles se sont accumulées.

La thèse qui a écrasé les SaaS en 2026 s'appelle la "SaaSpocalypse" sur les desks de Wall Street. L'idée : si des agents IA peuvent gérer le service client, les workflows IT et les opérations commerciales de façon autonome, les entreprises annuleront leurs licences SaaS à la pièce trop chères. ServiceNow avait chuté de 62 % depuis son plus haut de 52 semaines à $211,48. Salesforce de 43 %.

Le catalyseur du 26 juin est précis : la directive de la Maison Blanche restreignant GPT-5.6 à environ 20 organisations partenaires gouvernementales approuvées, sans liste d'attente publique, sans auto-inscription, et sans date confirmée pour une disponibilité plus large. Pour les investisseurs en logiciels enterprise, le signal était clair : le modèle IA le plus capable disponible ne sera pas librement accessible aux entreprises ou aux startups de sitôt, réduisant le risque à court terme qu'un agent IA généraliste déplace les applications SaaS spécialisées.

Advances by OpenAI and rival Anthropic have been among the key drivers of software stocks' sharp underperformance in 2026, amid growing concerns that AI tools could take over many of the specialized tasks long handled by niche software providers. La restriction gouvernementale sur GPT-5.6 ne change pas la trajectoire long terme. Elle déplace la date à laquelle le risque devient opérationnel.

Le deuxième catalyseur

Le New York Times rapportait qu'OpenAI envisage de repousser son introduction en bourse à 2027. Les raisons citées incluent la performance post-IPO de SpaceX et les échanges irréguliers sur les valeurs liées à l'IA. OpenAI avait déposé confidentiellement ses documents d'IPO auprès de la SEC début juin. Un report signale que le marché des introductions en bourse IA n'est pas aussi solide qu'anticipé — et retire un catalyseur potentiel de pression sur les éditeurs SaaS.

Les actions Oracle, dont l'avenir est lié à OpenAI à travers un accord de 300 milliards de dollars, ont clôturé en baisse de 3 % vendredi. La divergence Oracle-ServiceNow illustre une nouvelle ligne de partage : les sociétés qui bénéficient d'un déploiement IA large (infrastructure) contre celles qui bénéficient d'un déploiement IA graduel et contrôlé (couche applicative SaaS).

ON Semiconductor : l'acquisition que le marché a rejetée

ON Semiconductor a annoncé le 25 juin son accord pour acquérir Synaptics dans une transaction entièrement en actions représentant une valeur d'entreprise totale d'environ 7 milliards de dollars. Le ratio d'échange fixe prévoit 1,350 actions Onsemi pour chaque action Synaptics, représentant une prime d'environ 19 % par rapport aux cours moyens pondérés sur les 10 dernières séances de bourse.

Onsemi prévoit environ 200 millions de dollars d'économies de coûts annuelles, une accrétion aux bénéfices non-GAAP dans les 18 mois suivant la clôture, et une expansion d'environ 30 milliards de dollars de son marché adressable — à 243 milliards de dollars d'ici 2030. Ce sont les projections de la société pour une transaction non encore finalisée.

Le marché a répondu par une chute de 23,7 %, la pire performance du S&P 500 le jour de l'annonce. La réaction des participants de marché reflète probablement "une préférence pour une amélioration du datacenter plutôt que de l'edge". Onsemi cible le "physical AI" — IA embarquée dans les machines qui perçoivent et agissent dans le monde réel. Le marché voulait du datacenter.

Ce que ça dit et ce que ça ne dit pas

ServiceNow reste en baisse de 36 % sur l'année. Une journée à +10 % ne change pas le contexte de l'année. La durabilité du rebond dépend de si les restrictions gouvernementales représentent un délai ponctuel ou un changement structurel dans la façon dont les modèles IA frontier atteignent le marché. Si Washington établit un processus d'approbation répétable pour les modèles futurs, le calendrier de disruption IA des logiciels enterprise s'allongerait considérablement — un changement fondamentalement haussier pour les éditeurs SaaS.

Personne ne sait encore si c'est le cas. Le cadre d'application du décret du 2 juin n'est pas formalisé. La restriction de GPT-5.6 pourrait être levée dans quelques semaines selon OpenAI lui-même.

Ce qu'on devrait retenir n'est pas le mouvement de cours du 26 juin. C'est ce qu'il révèle sur l'état du débat : le marché n'a pas tranché la question de savoir si l'IA agentique remplace ou augmente les outils SaaS enterprise. Il parie sur le délai. Et le délai, pour l'instant, dépend de décisions prises à Washington.

TL;DR

Le 26 juin, les valeurs SaaS ont rebondi violemment pendant que les puces corrigeaient — non pas parce que la thèse "l'IA va tuer le SaaS" a disparu, mais parce que la restriction de GPT-5.6 par la Maison Blanche a repoussé le calendrier perçu de disruption d'un trimestre au moins.

- Les trois catalyseurs simultanés — restriction GPT-5.6 à 20 partenaires gouvernementaux, report possible de l'IPO OpenAI à 2027, et chute de 24 % d'ON Semi sur son acquisition Synaptics — ont convergé dans la même session, amplifiant une rotation déjà amorcée depuis plusieurs semaines.

- ServiceNow reste en baisse de 36 % depuis janvier 2026 et Salesforce de 40 % : le rebond du 26 juin est une correction de la vitesse de chute, pas un renversement de la trajectoire — et il repose sur une restriction gouvernementale que ses auteurs décrivent eux-mêmes comme temporaire.

- Pour les DSI en cycle de renouvellement SaaS, la vraie lecture n'est pas boursière mais contractuelle : si le marché commence à repriser un calendrier de disruption IA plus long, les éditeurs SaaS ont mécaniquement moins d'urgence à concéder des remises de migration — un levier de négociation qui se réduit avec chaque rebond.

Questions fréquentes

La restriction de GPT-5.6 protège-t-elle durablement les éditeurs SaaS de la disruption IA, ou s'agit-il d'un répit temporaire ?

Temporaire, selon les acteurs eux-mêmes. OpenAI a qualifié la restriction de "mesure temporaire" et espère une disponibilité large "dans les semaines à venir". Si Washington n'établit pas de processus d'approbation formalisé et répétable — ce que le cadre du décret du 2 juin n'a pas encore fait — le délai est une question de semaines, pas de trimestres. La vraie question est si une disruption agentique à grande échelle nécessite les modèles les plus récents, ou si des modèles déjà disponibles (GPT-4o, Claude Sonnet, Gemini Flash) suffisent pour remplacer les fonctions SaaS standard.

Que signifie la chute d'ON Semi pour les DSI qui achètent des puces edge AI ou des composants IoT ?

L'acquisition Synaptics repositionne Onsemi sur le "physical AI" — IA embarquée dans les robots, véhicules et équipements industriels, pas dans les datacenters. La réaction de marché (-24 %) reflète une préférence des investisseurs pour l'infrastructure datacenter sur l'edge dans le cycle actuel. Pour un DSI qui achète des puces edge pour des projets IoT ou automatisation industrielle, la transaction est structurellement positive — elle combine puissance, capteurs, connectivité et compute edge chez un seul fournisseur — mais le risque d'intégration post-M&A sur 18 mois est documenté par les projections même d'Onsemi.

Le report potentiel de l'IPO OpenAI en 2027 a-t-il des implications opérationnelles pour les clients enterprise ?

Pas directement sur les offres produits ou les prix d'accès à l'API. En revanche, un report IPO réduit la pression de revenus à court terme sur OpenAI — ce qui peut paradoxalement ralentir certaines décisions de monétisation agressive et donner aux clients enterprise plus de stabilité tarifaire. Il retire aussi un signal de valorisation de marché qui aurait calibré les attentes sur l'ensemble du secteur IA pendant des mois.