Croissance 80x en un trimestre : comment la valorisation d'Anthropic a dépassé celle d'OpenAI

Il y a dix-huit mois, Anthropic était perçu comme un acteur de niche, fort de sa recherche en sécurité IA mais loin derrière OpenAI en termes de pénétration commerciale. Claude 3 (mars 2024) puis Claude 3.5 et les séries Claude 4 ont changé la donne. L'entreprise a signé des contrats enterprise majeurs (Amazon Web Services via le partenariat Bedrock, Google Cloud via Vertex AI) et s'est imposée dans des secteurs comme la finance, le droit et la santé. Le passage de startup de recherche à candidat crédible à un IPO en moins de 24 mois est sans précédent dans le secteur.

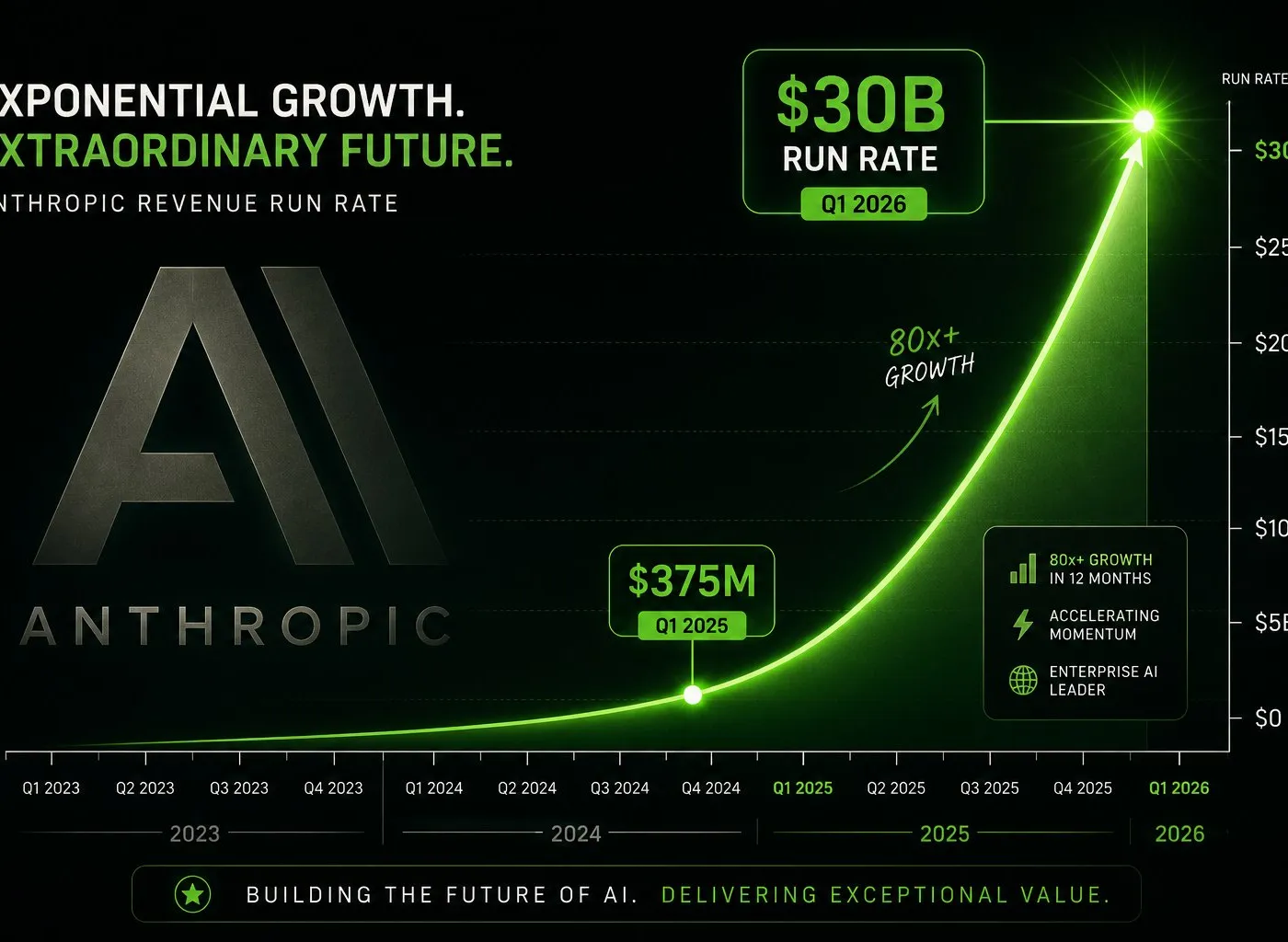

Le run rate de $30B : réel ou comptable ?

Un run rate n'est pas un revenu annuel — c'est l'extrapolation des revenus du dernier trimestre sur 12 mois. Une croissance de 80x implique que les revenus au Q1 2025 n'étaient qu'environ 94 millions de dollars sur base trimestrielle (soit environ 375 millions annualisés). Le chiffre de $30B sur le Q1 2026 représente donc 7,5 milliards de revenus trimestriels. Si ce chiffre est exact, Anthropic est en train de dépasser OpenAI sur le rythme de croissance.

Le deal xAI

Une surprise stratégique. L'accord de partage de capacité de calcul avec xAI (entreprise d'Elon Musk, également en compétition avec Anthropic via Grok) est sémantiquement paradoxal et stratégiquement révélateur. Il suggère que même les concurrents directs reconnaissent la pénurie de compute comme un problème prioritaire dépassant les rivalités commerciales — ou qu'Anthropic cherche à diversifier ses sources de puissance de calcul face à une dépendance excessive à Google et Amazon.

L'engagement $200B Google Cloud

Une dette stratégique. S'engager à dépenser 200 milliards de dollars en cloud et puces Google sur plusieurs années crée une dépendance structurelle significative. Pour les DSI qui déploient Claude via Google Cloud/Vertex AI, cette concentration est rassurante à court terme (stabilité, SLA) mais potentiellement problématique si Anthropic devait renegocier ses conditions ou si Google Cloud connaissait des perturbations.

La valorisation "près du trillion"

Contexte de marché. Une valorisation proche de 1 000 milliards de dollars pour une entreprise dont le run rate est de 30 milliards implique un multiple de ~33x le revenu annualisé. C'est élevé même selon les standards 2026, mais cohérent avec les multiples de valorisation d'autres entités AI-native (OpenAI était évalué à ~300 milliards pour des revenus annualisés estimés à ~10-12 milliards fin 2024). Le marché parie sur une poursuite de la croissance exponentielle.

L'IPO en vue

Implications pour les partenariats enterprise. Si Anthropic entre en bourse d'ici fin 2026, la dynamique contractuelle va changer. Les entreprises qui négocient aujourd'hui des accords pluriannuels avec Anthropic bénéficient potentiellement de conditions plus souples. Post-IPO, la pression des actionnaires pour la rentabilité modifiera les termes commerciaux.

Implications

Business : les DSI qui n'ont pas encore évalué Claude comme alternative ou complément à OpenAI/GPT-4 doivent l'inscrire à leur agenda dans les 90 jours. La trajectoire de croissance signifie qu'Anthropic va massivement investir dans l'enterprise go-to-market et la disponibilité.

Concurrentiel : OpenAI reste dominant en volumes d'utilisateurs, mais Anthropic gagne du terrain sur l'enterprise premium (finance, santé, droit) grâce à sa réputation de sécurité et ses fonctionnalités de conformité. Le deal xAI brouille les lignes de la guerre des LLM.

Géopolitique : la concentration de 200 milliards de dépenses cloud chez Google soulève des questions de souveraineté pour les clients européens et les administrations qui cherchent à déployer Claude dans des environnements sensibles.

La révélation d'un run rate de 30 milliards de dollars et d'une croissance de 80x transforme Anthropic d'un acteur secondaire en un acteur systémique de l'IA enterprise. Pour les décideurs IT, cela signifie que le choix de plateforme IA n'est plus binaire (OpenAI vs le reste) et que les conditions d'un partenariat avec Anthropic méritent une évaluation formelle — d'autant plus que l'IPO potentielle pourrait changer la donne contractuelle dans les 12 à 18 mois.

TL;DR

Accroche : Anthropic revendique un run rate de 30 milliards de dollars et une croissance de 80x en un an, propulsant l'entreprise vers un IPO et une valorisation proche du trillion.

- Un deal de calcul surprise avec xAI et un engagement de 200 milliards envers Google Cloud redessinent la carte des dépendances stratégiques d'Anthropic.

- La fenêtre pour négocier des conditions avantageuses avec Anthropic pré-IPO est probablement inférieure à 18 mois.

- Claude Managed Agents et le push enterprise créent un risque de lock-in que les DSI doivent évaluer dès maintenant.

Questions fréquentes

Le run rate de $30B est-il vérifié de manière indépendante ?

Non, il s'agit d'un chiffre déclaratif communiqué par le CEO Dario Amodei. Les données financières détaillées d'Anthropic ne sont pas publiques tant que l'entreprise n'est pas cotée. À noter que les investisseurs incluent Amazon et Google (qui ont des intérêts à ne pas contester ces chiffres), ce qui limite les vérifications indépendantes.

Pourquoi Anthropic a-t-il conclu un accord avec xAI, un concurrent direct ?

Les informations disponibles suggèrent qu'il s'agit d'un accord de partage de capacité de calcul (GPU/TPU), non d'un partenariat commercial ou de développement. Dans un contexte de pénurie de compute, même les concurrents s'allouent mutuellement des ressources. Cela dit, l'accord a surpris l'industrie et suggère que la dynamique de coopétition entre labs IA s'intensifie.

Que signifie l'IPO d'Anthropic pour les entreprises qui ont déployé Claude ?

L'entrée en bourse introduira des contraintes de gouvernance et de transparence (reporting financier, direction indépendante) mais aussi des pressions sur la rentabilité. Les clients enterprise pourraient voir des changements dans les structures tarifaires et les conditions contractuelles. Il est conseillé d'inclure des clauses de stabilité des prix et de portabilité des données dans tout contrat pluriannuel signé avant l'IPO.