Anthropic prend la tête face à OpenAI en nombre de clients business et approche un run-rate de 50 Mds$ annuels

Anthropic a été fondée en 2021 par Dario Amodei, Daniela Amodei et d'autres anciens d'OpenAI. Pendant longtemps considérée comme le challenger solide mais distancé d'OpenAI, l'entreprise a connu une accélération spectaculaire en 2025-2026, portée par les succès commerciaux de sa famille de modèles Claude (Claude 3, Claude Opus, Claude Mythos). Ses clients enterprise incluent des acteurs majeurs de la finance, du droit, de la santé et de la tech. La nomination récente de Claude comme référence par l'IMF dans son rapport sur les risques IA dans les systèmes financiers illustre également la montée en visibilité institutionnelle d'Anthropic.

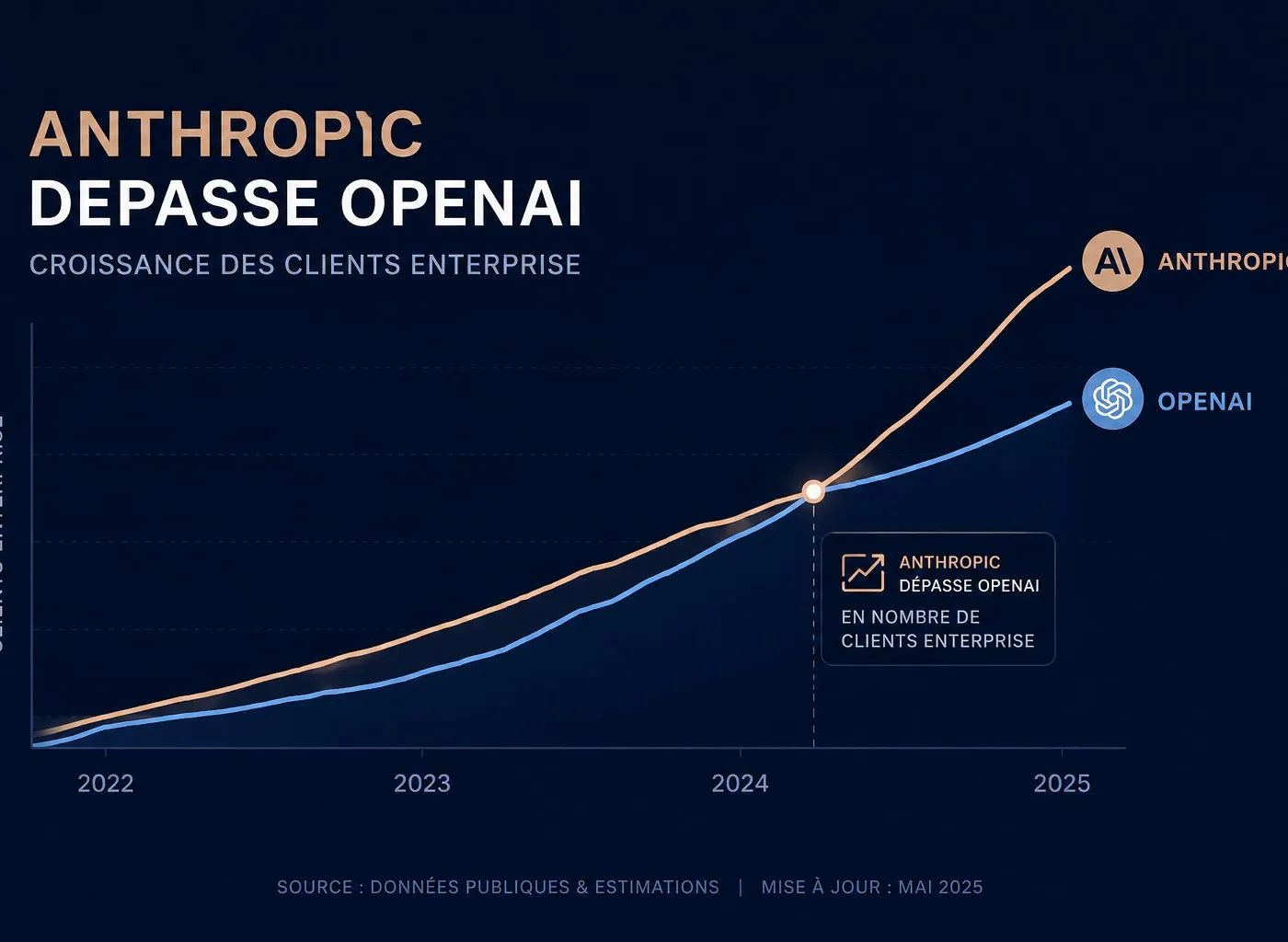

Plus de clients business qu'OpenAI selon Ramp

Les données de la plateforme de gestion des dépenses Ramp - qui analyse les paiements réels de milliers d'entreprises américaines - montrent qu'Anthropic a dépassé OpenAI en nombre de clients business vérifiés pour la première fois en mai 2026. Ce n'est pas un sondage d'intention : c'est une mesure de transactions réelles. C'est le signe le plus concret à ce jour du succès commercial de Claude dans le segment enterprise.

Deal Akamai : 1,8 milliard de dollars de cloud computing

Le contrat signé avec Akamai Technologies pour 1,8 milliard de dollars couvre l'approvisionnement en capacité de calcul cloud pour alimenter les inférences des modèles Claude. Il illustre deux dynamiques :

(a) la voracité en compute d'Anthropic à mesure qu'elle monte en charge, et (b) la diversification de ses sources de cloud au-delà d'AWS (qui reste son partenaire principal) et de Google Cloud (investisseur). Akamai - acteur historique du CDN en train de se repositionner sur l'infrastructure IA - en profite directement, comme en témoigne l'upgrade de BofA sur le titre.

Run-rate approchant 50 Mds$ annuels

Ce chiffre, s'il est confirmé, serait spectaculaire pour une entreprise qui cherchait encore des financements à moins de 10 Mds$ de valorisation il y a deux ans. Il suggère une croissance exponentielle des revenus récurrents, probablement portée par des deals enterprise pluriannuels à grande valeur. Cela positionne Anthropic comme l'un des acteurs SaaS IA à la croissance la plus rapide de l'histoire.

Pricing power : les clients absorbent les hausses

Anthropic est en mesure d'augmenter ses prix sans perdre ses clients enterprise — une caractéristique rare et précieuse qui indique une forte valeur perçue et des coûts de switching élevés. C'est une barrière compétitive significative qui va au-delà des performances techniques des modèles.

Expansion dans les services juridiques

Anthropic entre activement sur le marché de l'IA juridique, un secteur à fort pouvoir d'achat et à haute exigence de confidentialité et de fiabilité - précisément les domaines où Claude se distingue de ses concurrents. DocuSign, Harvey et d'autres acteurs du LegalTech sont désormais des partenaires ou des clients directs.

Construction d'une société de services IA

Anthropic crée une entité de services dédiée, distincte de ses activités de modèles, pour accompagner le déploiement enterprise. C'est le signe d'une maturité commerciale et d'une ambition de capturer non seulement la licence du modèle mais aussi la valeur de l'intégration et du déploiement - là où se joue souvent la fidélisation à long terme.

Implications

Sur le plan business, la domination d'Anthropic en nombre de clients enterprise oblige OpenAI à accélérer sa propre stratégie commerciale, incluant son nouveau "services company" de 4 milliards de dollars. Sur le plan concurrentiel, Google et Microsoft - investisseurs dans les deux camps - se retrouvent dans une position stratégique délicate. Sur le plan des fournisseurs, des acteurs comme Akamai, qui s'allient à Anthropic, bénéficient d'un accélérateur de transformation vers l'infrastructure IA.

La combinaison de données Ramp, du deal Akamai et du run-rate de 50 Mds$ fait d'Anthropic l'un des acteurs les plus dynamiques du marché enterprise IA en 2026. Pour les DSI qui n'ont pas encore évalué Claude comme alternative ou complément à OpenAI, le moment est venu de le faire sérieusement. Pour les investisseurs et partenaires tech, Anthropic est clairement entré dans une phase de scale commerciale qui dépasse le stade du laboratoire de recherche.

TL;DR

Accroche : Anthropic dépasse OpenAI en clients business pour la première fois, signe un méga-deal cloud avec Akamai et approche un run-rate de 50 Mds$ — la disruption du marché enterprise IA s'accélère.

- Les données de paiements réels de Ramp confirment qu'Anthropic a plus de clients business vérifiés qu'OpenAI en mai 2026.

- Le contrat cloud de 1,8 Mds$ avec Akamai diversifie l'infrastructure d'Anthropic et propulse Akamai dans la course à l'infrastructure IA.

- Le pricing power d'Anthropic — clients qui absorbent les hausses — est le signal le plus fort d'une position compétitive durable sur l'enterprise.

Questions fréquentes

Comment Anthropic a-t-il dépassé OpenAI en clients business alors qu'OpenAI est bien plus connu du grand public ?

La notoriété grand public et le succès enterprise sont deux dynamiques distinctes. Claude s'est imposé sur le segment enterprise grâce à des caractéristiques spécifiques : meilleure gestion des longs contextes, réputation de fiabilité et de moindre hallucination dans des contextes à enjeux élevés (juridique, finance), et politique de confidentialité perçue comme plus solide. La focalisation d'Anthropic sur le B2B, au détriment du grand public, commence à payer commercialement.

Que signifie le deal Akamai de 1,8 Mds$ pour les clients d'Anthropic ?

Cela signifie qu'Anthropic sécurise de la capacité de calcul supplémentaire pour répondre à la demande croissante. Concrètement, cela devrait se traduire par une meilleure disponibilité, des latences plus faibles et une capacité à onboarder de nouveaux clients enterprise sans dégradation de service. C'est aussi le signe qu'Anthropic diversifie son infrastructure au-delà d'AWS et Google Cloud.

Le run-rate de 50 Mds$ est-il réaliste pour une entreprise de la taille d'Anthropic ?

Ce chiffre est présenté comme un "run-rate" (taux annualisé basé sur les revenus récents) et non comme un revenu annuel effectif. Dans le contexte d'une croissance explosive, les run-rates peuvent être fortement influencés par de gros deals récents qui gonflent temporairement la projection. Cependant, la convergence des signaux (Ramp, Akamai, pricing power) suggère que la trajectoire de revenus d'Anthropic est bien réelle et soutenue.