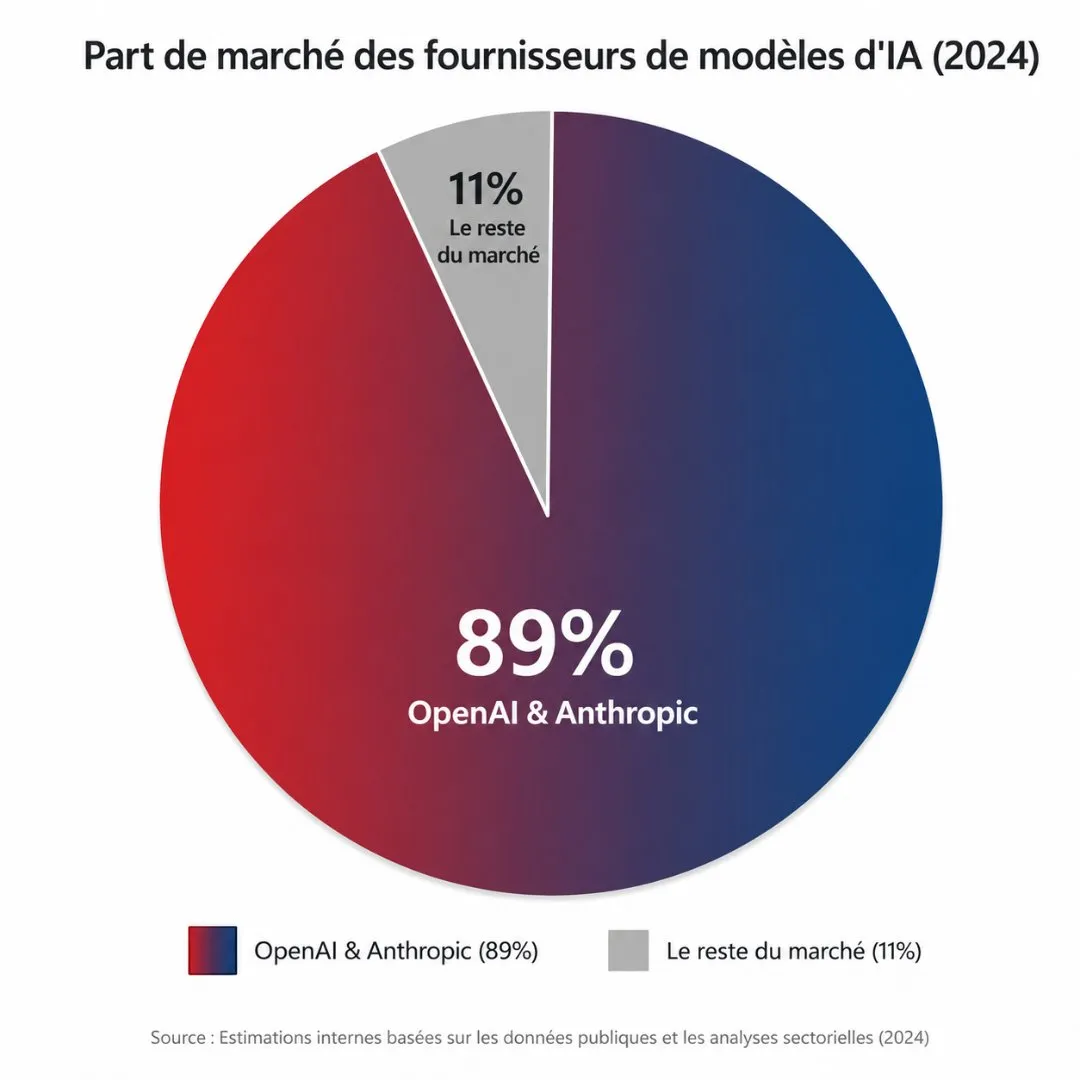

Anthropic & OpenAI captent 89% des revenus IA startup

La donnée s'appuie sur le suivi des revenus des plateformes AI-as-a-Service auprès de leurs clients entreprise et startup. Elle est corrélée par l'index Ramp (article 6 du corpus) qui montre Anthropic dépassant OpenAI en adoption business payante pour la première fois. La concentration s'est accélérée avec :

(1) le repositionnement enterprise d'OpenAI autour de ChatGPT Enterprise et l'API ;

(2) la montée en puissance de Claude dans les use cases de codage et d'analyse ;

(3) la difficulté des modèles alternatifs (Mistral, Cohere, Aleph Alpha) à tenir le rythme des mises à jour et des benchmarks grand public.

89% = un oligopole de facto dans l'infrastructure IA.

À titre de comparaison : AWS, Azure et GCP représentent environ 65% du marché cloud public mondial — et ce marché est souvent considéré comme trop concentré. L'IA générative dépasse ce niveau de concentration en quelques années d'existence commerciale seulement. La vitesse de formation de ce duopole est inédite et suggère des effets de réseau (données d'entraînement, retours utilisateurs, fine-tuning) extrêmement puissants dès les premières années.

Anthropic dépasse OpenAI dans l'adoption business — un signal stratégique fort.

Selon l'index Ramp, Anthropic a pour la première fois atteint une adoption business payante supérieure à OpenAI parmi les entreprises clientes. Ce renversement s'explique par : la réputation de fiabilité et de safety d'Anthropic auprès des DSI ; les performances de Claude 3.5 et versions suivantes sur les tâches longues et complexes ; un go-to-market enterprise plus structuré. Pour les DSI qui n'ont déployé qu'OpenAI, ce signal impose une réévaluation de leur stratégie fournisseur IA.

La concentration menace directement l'innovation alternative.

Si 89% des revenus vont à deux acteurs, les 11% restants se partagent entre Mistral, Cohere, AI21, Aleph Alpha, Stability AI, et des dizaines d'autres. Ce sous-financement relatif ralentit leur capacité à atteindre les seuils de performance qui leur permettraient de concurrencer sérieusement. Le CEO de Mistral (article 156) a explicitement alerté l'Europe sur le risque de vassalisation IA dans un délai de deux ans : ce chiffre de 89% est la preuve factuelle sur laquelle repose son alerte.

Les DSI n'ont souvent pas conscience de leur concentration IA réelle.

Lorsqu'une entreprise utilise simultanément GitHub Copilot, Notion AI, un chatbot de support, un outil de scoring commercial IA, et une solution de génération de contenu, elle pense diversifier ses outils. En réalité, la grande majorité de ces outils reposent sur les API OpenAI ou Anthropic en backend — créant une dépendance concentrée invisible. Cartographier ses dépendances IA réelles (pas seulement les contrats directs) est devenu un impératif de risk management.

La question de la régulation antitrust de l'IA se pose différemment avec ces chiffres.

Les enquêtes réglementaires actuelles (CMA sur Microsoft, FTC sur Arm) ciblent la distribution et les composants. Mais 89% de concentration sur les fondations mêmes de l'IA (les modèles) est une concentration plus profonde, plus difficile à réguler car elle repose sur des asymétries de compétences et de données, pas seulement sur des pratiques commerciales.

Implications

Business : Les entreprises qui ont une dépendance exclusive sur les API OpenAI ou Anthropic sans alternative qualifiée testée sont exposées à des risques de price gouging, de discontinuité de service, et de divergence fonctionnelle future.

Concurrentiel : Les éditeurs SaaS qui ont bâti leur offre sur une couche IA tierce (OpenAI API) sont directement vulnérables : si OpenAI monte ses prix ou modifie ses conditions d'accès, leurs marges s'effondrent.

Géopolitique : 89% de la valeur IA enterprise captée par deux acteurs américains privés, dans un contexte de guerre commerciale technologique, est un signal alarmant pour les stratèges de souveraineté numérique européenne et asiatique.

Le chiffre de 89% est l'un des plus importants de l'actualité tech de ce cycle. Il traduit non seulement une concentration de marché historique, mais une dépendance systémique de l'économie numérique mondiale envers deux entreprises privées américaines fondées il y a moins de cinq ans. Pour les DSI, la priorité n'est pas de fuir OpenAI ou Anthropic — leurs performances justifient l'adoption — mais de cartographier les dépendances réelles, de tester des alternatives qualifiées, et de construire des clauses contractuelles qui protègent contre la concentration.

TL;DR

Accroche : Anthropic et OpenAI captent désormais 89% des revenus des startups IA — un niveau de concentration que même le cloud public n'a jamais atteint aussi rapidement.

- Anthropic dépasse OpenAI en adoption business payante pour la première fois, selon l'index Ramp.

- La concentration est souvent invisible pour les DSI : de nombreux outils SaaS reposent sur OpenAI/Anthropic en backend sans le mentionner explicitement.

- Priorité DSI : cartographier les dépendances IA réelles (directes et indirectes) pour évaluer l'exposition réelle au duopole.

Questions fréquentes

Comment les 89% sont-ils mesurés ?

The Information mesure la part des revenus générés par les plateformes IA (API, accès modèle, produits Enterprise) auprès d'autres entreprises technologiques et startups. Ce périmètre n'inclut pas nécessairement les partenariats avec les hyperscalers (Microsoft/OpenAI, Google/Anthropic sont des relations croisées investissement/distribution complexes).

Quelles alternatives crédibles existent pour diversifier sa dépendance IA en enterprise ?

Anthropic (Claude) et OpenAI (GPT-4o, o3) restent les leaders sur les benchmarks. Mistral (France, modèles open-source) offre une alternative souveraine pour les use cases sensibles. Google Vertex AI (Gemini Pro) est pertinent pour les entreprises déjà dans l'écosystème Google Cloud. Cohere est positionné sur les use cases RAG enterprise. Meta (Llama) en déploiement on-premise est une option pour les organisations nécessitant une isolation totale.

Le chiffre de 89% va-t-il se maintenir ou peut-il s'éroder ?

La concentration devrait rester élevée à court terme (12-18 mois) compte tenu des effets de réseau et des coûts de changement. À moyen terme (2-3 ans), les modèles open-source de qualité frontier (Llama 4, Mistral future generation) pourraient éroder la part des API propriétaires dans certains use cases, notamment le déploiement on-premise en milieu réglementé.